Tác giả: arndxt

Biên dịch: Luffy, Foresight News

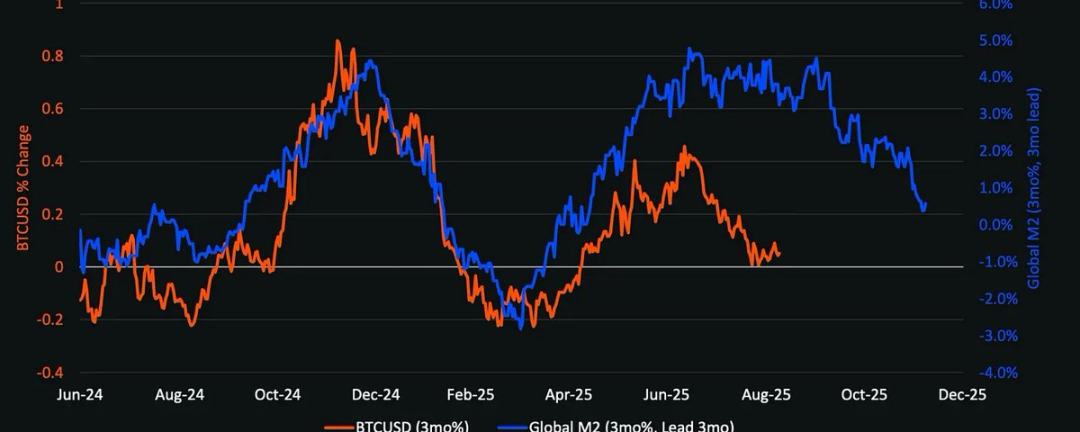

Biểu đồ M2 toàn cầu và giá bitcoin

Kết luận cấu trúc quan trọng nhất là: tiền mã hóa sẽ không tách rời khỏi kinh tế vĩ mô. Thời điểm và quy mô của vòng quay thanh khoản, lộ trình lãi suất của Fed cũng như mô hình chấp nhận của các tổ chức sẽ quyết định con đường phát triển của chu kỳ tiền mã hóa.

Khác với năm 2021, mùa altcoin sắp tới (nếu có) sẽ diễn ra chậm hơn, chọn lọc hơn và tập trung vào các tổ chức hơn.

Nếu Fed giải phóng thanh khoản thông qua việc cắt giảm lãi suất và phát hành trái phiếu, đồng thời tỷ lệ chấp nhận của các tổ chức tiếp tục tăng, năm 2026 có thể trở thành chu kỳ tài sản rủi ro lớn nhất kể từ năm 1999-2000. Tiền mã hóa có thể hưởng lợi từ điều này, nhưng hiệu suất sẽ mang tính quy phạm hơn là tăng trưởng bùng nổ.

Chính sách phân hóa của Fed và thanh khoản thị trường

Năm 1999, Fed tăng lãi suất 175 điểm cơ bản, trong khi thị trường chứng khoán vẫn tăng lên đỉnh vào năm 2000. Ngày nay, kỳ vọng của thị trường kỳ hạn lại hoàn toàn ngược lại: dự kiến đến cuối năm 2026 sẽ giảm lãi suất 150 điểm cơ bản. Nếu kỳ vọng này thành hiện thực, thị trường sẽ bước vào môi trường thanh khoản gia tăng thay vì thắt chặt. Xét về khẩu vị rủi ro, bối cảnh thị trường năm 2026 có thể tương tự như năm 1999-2000, nhưng xu hướng lãi suất lại hoàn toàn ngược lại. Nếu đúng như vậy, năm 2026 có thể sẽ là “năm 1999-2000 mạnh mẽ hơn nữa”.

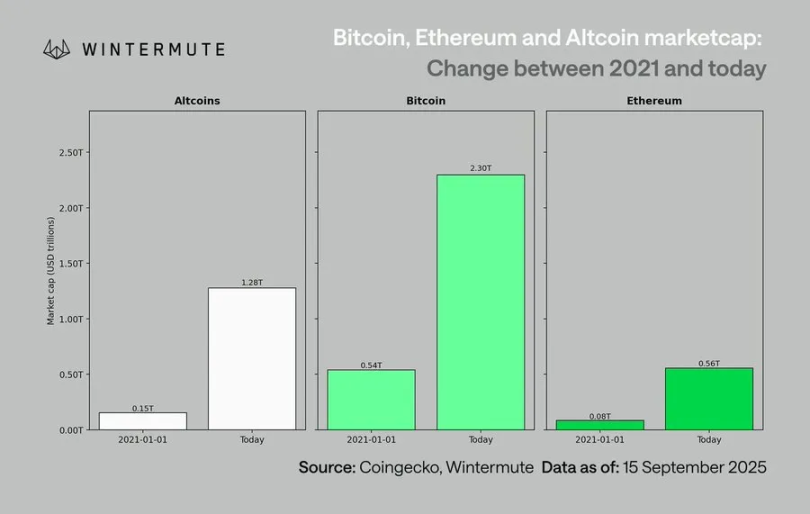

Bối cảnh mới của thị trường tiền mã hóa (so với năm 2021)

So sánh thị trường hiện tại với chu kỳ lớn trước đó, có nhiều điểm khác biệt rõ rệt:

-

Kỷ luật vốn nghiêm ngặt hơn: Lãi suất cao và lạm phát kéo dài buộc nhà đầu tư phải lựa chọn tài sản rủi ro một cách thận trọng hơn;

-

Không còn sự bùng nổ thanh khoản như thời Covid: Thiếu sự tăng vọt của tổng cung tiền (M2), sự phát triển của ngành phải dựa vào tỷ lệ chấp nhận và phân bổ vốn;

-

Quy mô thị trường tăng gấp 10 lần: Cơ sở vốn hóa lớn hơn đồng nghĩa với thanh khoản sâu hơn, nhưng khả năng sinh lời vượt trội 50-100 lần là rất thấp;

-

Dòng tiền tổ chức đổ vào: Việc các tổ chức lớn chấp nhận đã ăn sâu, dòng tiền vào ổn định hơn, thúc đẩy sự luân chuyển và hợp nhất chậm rãi của thị trường thay vì sự luân chuyển bùng nổ giữa các tài sản.

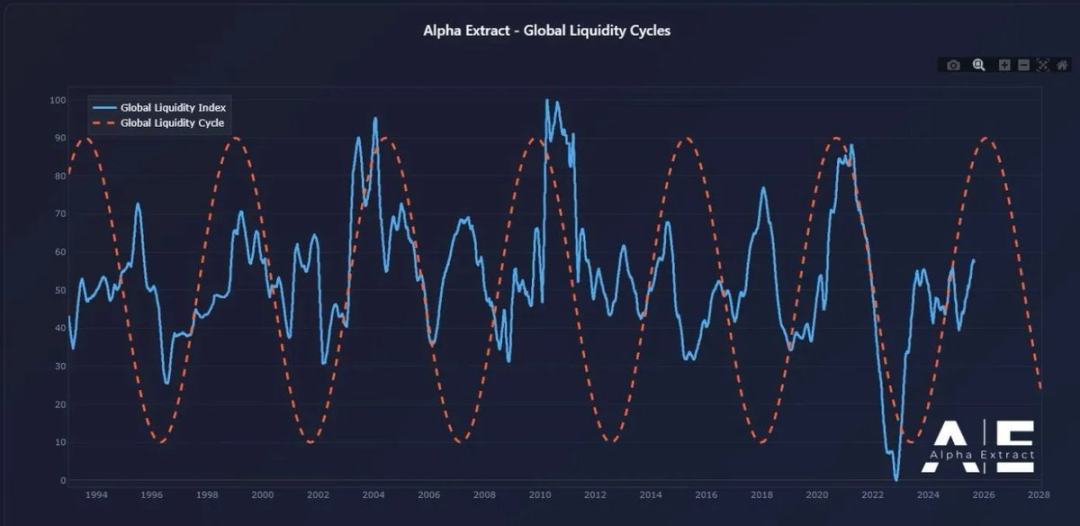

Độ trễ của bitcoin và chuỗi truyền dẫn thanh khoản

Hiệu suất của bitcoin có độ trễ so với môi trường thanh khoản, nguyên nhân là do thanh khoản mới bị “kẹt” ở các tài sản ngắn hạn như trái phiếu kho bạc ngắn hạn và thị trường tiền tệ. Là tài sản ở cuối đường cong rủi ro, tiền mã hóa chỉ có thể hưởng lợi khi thanh khoản được truyền dẫn xuống dưới.

Các chất xúc tác giúp tiền mã hóa thể hiện tốt bao gồm:

-

Mở rộng tín dụng ngân hàng (Chỉ số sản xuất ISM > 50);

-

Dòng tiền rút khỏi các quỹ thị trường tiền tệ sau khi giảm lãi suất;

-

Bộ Tài chính phát hành trái phiếu dài hạn, kéo lãi suất dài hạn xuống thấp;

-

Đồng USD suy yếu, giảm áp lực tài trợ toàn cầu.

Lịch sử cho thấy, khi các điều kiện này được đáp ứng, tiền mã hóa thường tăng giá vào cuối chu kỳ, muộn hơn so với cổ phiếu và vàng.

Rủi ro đối với kịch bản cơ sở

Mặc dù khung thanh khoản có xu hướng lạc quan, nhưng vẫn tồn tại nhiều rủi ro tiềm ẩn:

-

Lợi suất dài hạn tăng (do căng thẳng địa chính trị gây ra);

-

Đồng USD mạnh lên, thắt chặt thanh khoản toàn cầu;

-

Tín dụng ngân hàng yếu hoặc môi trường tín dụng bị thắt chặt;

-

Thanh khoản bị mắc kẹt ở các quỹ thị trường tiền tệ, không chảy vào tài sản rủi ro.

Đặc điểm cốt lõi của chu kỳ tiếp theo sẽ không còn là “cú sốc thanh khoản mang tính đầu cơ”, mà là sự hội nhập cấu trúc giữa tiền mã hóa và thị trường vốn toàn cầu. Khi dòng tiền tổ chức đổ vào, sự chấp nhận rủi ro thận trọng và sự thay đổi thanh khoản do chính sách thúc đẩy cùng xuất hiện, năm 2026 có thể đánh dấu sự chuyển mình của tiền mã hóa từ mô hình “tăng giảm mạnh” sang “liên kết hệ thống”.