Sau khi bitcoin quay trở lại mức 90,000 USD, tiếp theo sẽ là Giáng sinh hay là “thảm họa Giáng sinh”?

Lễ Tạ ơn năm nay, cảm ơn bitcoin đã trở lại mốc 90.000 đô la.

Dù là người Trung Quốc hay người nước ngoài, cũng không thể thoát khỏi tâm lý truyền thống "đoàn tụ vui vẻ trong dịp lễ". Thứ Năm tuần thứ tư của tháng 11 hàng năm là ngày lễ lớn truyền thống của Mỹ - Lễ Tạ Ơn.

Mà Lễ Tạ Ơn năm nay, điều mà dân crypto muốn cảm ơn nhất có lẽ là bitcoin đã quay trở lại mức 90,000 USD.

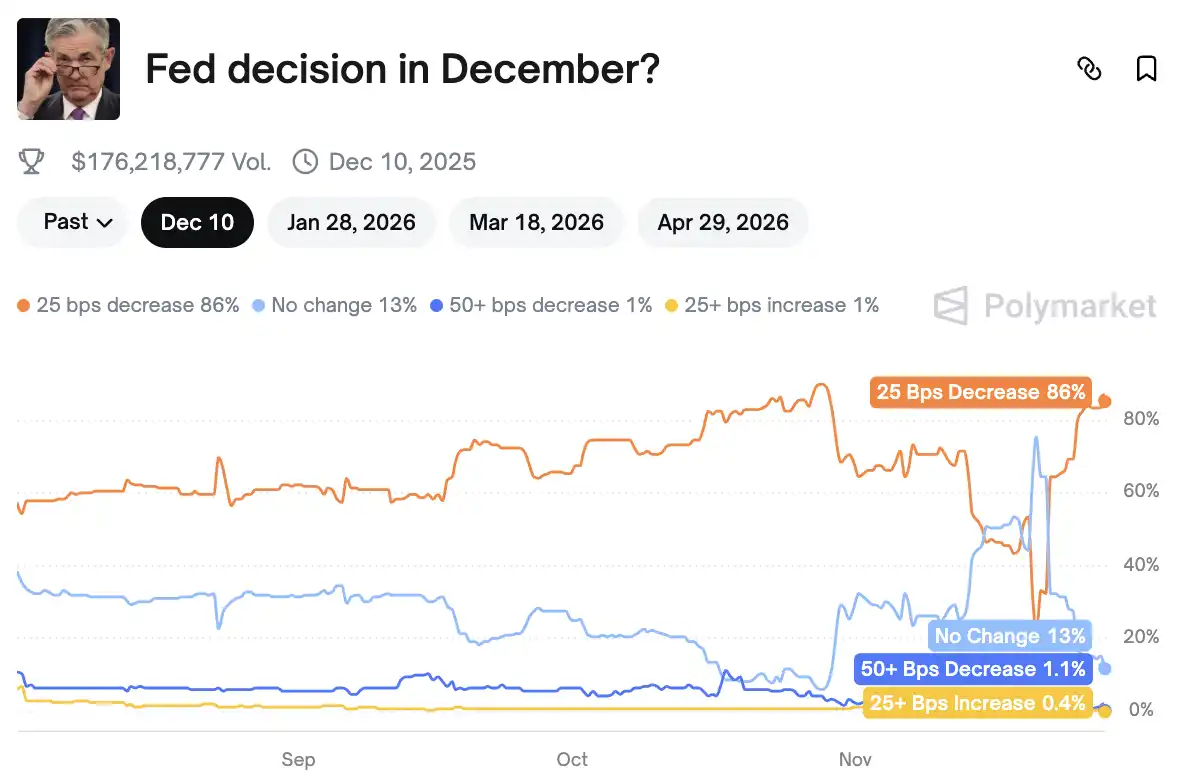

Ngoài yếu tố "thị trường dịp lễ", một bản báo cáo mang tên "Beige Book" vốn trở thành căn cứ quyết định quan trọng do chính phủ đóng cửa bất ngờ, cũng đã giúp thay đổi hướng đi của chính sách tiền tệ cuối cùng trong năm nay. Xác suất Fed cắt giảm lãi suất vào tháng 12 đã tăng vọt từ 20% một tuần trước lên 86%.

Khi Fed đảo ngược thái độ, khi các nền kinh tế lớn trên thế giới đồng loạt khởi động "chế độ in tiền", khi các vết nứt trong hệ thống tài chính truyền thống ngày càng lớn, tài sản mã hóa đang đứng trước cửa sổ mùa vụ quan trọng nhất của nó. Khi cánh cửa thanh khoản toàn cầu mở ra, nó sẽ ảnh hưởng như thế nào đến hướng đi của ngành crypto? Quan trọng hơn, kỳ nghỉ lễ sắp tới, rốt cuộc sẽ là Giáng Sinh hay là "thảm họa Giáng Sinh"?

Xác suất cắt giảm lãi suất tháng 12 tăng vọt lên 86%

Theo dữ liệu từ Polymarket, xác suất Fed cắt giảm 25 điểm cơ bản tại cuộc họp tháng 12 đã tăng vọt từ khoảng 20% một tuần trước lên 86%. Đây có lẽ là một trong những lý do chính khiến bitcoin tăng mạnh gần đây, sự đảo chiều của xác suất này là do một báo cáo kinh tế mang tên "Beige Book".

Báo cáo quan trọng quyết định việc cắt giảm lãi suất

Vào thứ Tư, "Beige Book" do Fed Dallas biên soạn, tổng hợp tình hình mới nhất của 12 khu vực trên toàn nước Mỹ đã chính thức công bố. Thông thường, nó chỉ là tài liệu thường lệ, nhưng do chính phủ đóng cửa khiến nhiều dữ liệu kinh tế quan trọng không thể cập nhật kịp thời, báo cáo này lại trở thành nguồn thông tin toàn diện hiếm hoi mà FOMC có thể dựa vào trước khi ra quyết định.

Nói cách khác, đây là một trong số ít cửa sổ phản ánh thực tế hoạt động kinh tế cơ sở trong bối cảnh thiếu dữ liệu của Fed.

Nhận định tổng thể mà báo cáo đưa ra rất trực tiếp: Hoạt động kinh tế hầu như không thay đổi, nhu cầu lao động tiếp tục suy yếu, áp lực chi phí của doanh nghiệp tăng lên, trong khi ý chí chi tiêu của người tiêu dùng trở nên thận trọng. Dưới bề mặt ổn định, kinh tế Mỹ bắt đầu xuất hiện một số dấu hiệu lỏng lẻo về cấu trúc.

Phần được chú ý nhất của toàn bộ báo cáo là mô tả về biến động thị trường lao động. Sáu tuần qua, thị trường lao động Mỹ không xuất hiện nhiều tín hiệu tích cực. Khoảng một nửa các Fed khu vực cho biết doanh nghiệp địa phương đang giảm ý chí tuyển dụng, thậm chí có xu hướng "nếu không cần tuyển thì không tuyển". Độ khó tuyển dụng giảm rõ rệt ở nhiều ngành, trái ngược hoàn toàn với tình trạng thiếu hụt lao động nghiêm trọng hai năm qua. Ví dụ, tại khu vực Atlanta bao gồm nhiều bang Đông Nam nước Mỹ, nhiều doanh nghiệp hoặc đang sa thải, hoặc chỉ thay thế nhân viên nghỉ việc ở mức tối thiểu; còn tại khu vực Cleveland ở Ohio, Pennsylvania, một số nhà bán lẻ chủ động cắt giảm quy mô nhân viên do doanh số giảm. Những thay đổi này cho thấy sự lỏng lẻo của thị trường lao động không còn là hiện tượng cá biệt, mà đang dần lan rộng ra nhiều ngành và khu vực hơn.

Đồng thời, áp lực lạm phát dù được mô tả là "ôn hòa", nhưng thực tế doanh nghiệp phải đối mặt phức tạp hơn con số thể hiện. Một số doanh nghiệp sản xuất và bán lẻ vẫn chịu áp lực tăng chi phí đầu vào, thuế quan là một nguyên nhân - ví dụ một nhà máy bia ở khu vực Minneapolis báo cáo giá lon nhôm tăng rõ rệt khiến chi phí sản xuất tăng mạnh. Nhưng nan giải hơn là chi phí chăm sóc sức khỏe, gần như được tất cả các khu vực nhắc đến. Việc cung cấp bảo hiểm y tế cho nhân viên ngày càng đắt đỏ, và loại chi phí này không mang tính chu kỳ như thuế quan mà là xu hướng dài hạn khó đảo ngược. Doanh nghiệp buộc phải lựa chọn khó khăn giữa "tăng giá" và "lợi nhuận bị thu hẹp". Một số công ty chuyển chi phí sang người tiêu dùng, khiến giá cả tăng thêm; số khác tự hấp thụ, làm lợi nhuận bị bóp nghẹt. Dù là cách nào, cuối cùng cũng sẽ phản ánh vào CPI và kết quả lợi nhuận doanh nghiệp trong vài tháng tới.

So với áp lực phía doanh nghiệp, thay đổi phía người tiêu dùng cũng không thể bỏ qua. Nhóm thu nhập cao vẫn duy trì kết quả bán lẻ cao cấp ấn tượng, nhưng phần lớn các gia đình Mỹ đang thắt chặt chi tiêu. Nhiều khu vực đề cập người tiêu dùng ngày càng khó chấp nhận tăng giá, đặc biệt là các gia đình trung và thấp thu nhập có xu hướng trì hoãn hoặc từ bỏ tiêu dùng không thiết yếu khi ngân sách eo hẹp. Phản hồi từ các đại lý ô tô đặc biệt điển hình: Khi trợ cấp thuế liên bang hết hạn, doanh số xe điện giảm mạnh, cho thấy người tiêu dùng trở nên thận trọng hơn với các khoản chi lớn, ngay cả những ngành từng tăng trưởng mạnh cũng bắt đầu có dấu hiệu suy yếu.

Trong các biến động kinh tế, ảnh hưởng của chính phủ đóng cửa được phóng đại rõ ràng trong báo cáo này. Thời gian đóng cửa kéo dài kỷ lục, không chỉ khiến thu nhập của nhân viên liên bang bị ảnh hưởng trực tiếp, mà việc họ cắt giảm chi tiêu cũng kéo giảm tiêu dùng địa phương - doanh số ô tô ở khu vực Philadelphia giảm rõ rệt vì lý do này. Nhưng điều bất ngờ là, đóng cửa còn lan tỏa qua các kênh khác đến hoạt động kinh tế rộng hơn. Một số sân bay ở Trung Tây rơi vào hỗn loạn do lượng khách giảm, kéo theo hoạt động thương mại chậm lại. Một số doanh nghiệp cũng bị chậm đơn hàng. Phản ứng dây chuyền này cho thấy tác động của chính phủ đóng cửa lên kinh tế sâu rộng hơn nhiều so với bản thân việc "chức năng chính phủ tạm ngưng".

Ở cấp độ kỹ thuật vĩ mô, trí tuệ nhân tạo đang âm thầm thay đổi cấu trúc kinh tế. Những người được phỏng vấn trong "Beige Book" thể hiện một hiện tượng "hai đường ray" tinh tế: AI một mặt thúc đẩy tăng trưởng đầu tư, ví dụ một nhà sản xuất ở khu vực Boston nhận được nhiều đơn hàng hơn do nhu cầu xây dựng hạ tầng AI tăng mạnh; mặt khác, nó khiến một số doanh nghiệp bắt đầu cắt giảm vị trí đầu vào vì công việc cơ bản bị AI thay thế một phần. Ngay cả lĩnh vực giáo dục cũng xuất hiện lo ngại tương tự - các trường đại học ở Boston cho biết nhiều sinh viên lo lắng các vị trí truyền thống sẽ bị AI ảnh hưởng trong tương lai, nên có xu hướng chuyển sang các ngành "chống rủi ro" hơn như khoa học dữ liệu. Điều này có nghĩa AI đang tái cấu trúc kinh tế từ cấp độ ngành sang cung ứng nhân lực.

Đáng chú ý, những thay đổi mà "Beige Book" thể hiện cũng được xác nhận bởi dữ liệu mới nhất. Dấu hiệu yếu kém về việc làm xuất hiện đồng thời ở nhiều khu vực, còn về giá cả, chỉ số giá sản xuất (PPI) chỉ tăng 2.7% so với cùng kỳ, đã giảm về mức thấp nhất kể từ tháng 7, giá cốt lõi cũng tiếp tục yếu đi, không có dấu hiệu tăng tốc trở lại. Hai chỉ số liên quan trực tiếp đến chính sách tiền tệ là việc làm và lạm phát đều khiến thị trường bắt đầu đánh giá lại động thái tiếp theo của Fed.

Kinh tế "mệt mỏi" đã lan ra các Fed khu vực

Xu hướng toàn quốc có thể thấy qua dữ liệu vĩ mô, nhưng báo cáo của các Fed khu vực giống như đưa ống kính sát vào doanh nghiệp và gia đình, cho thấy rõ sự giảm nhiệt của kinh tế Mỹ không đồng nhất, mà thể hiện một kiểu "mệt mỏi phân tán".

Ở Đông Bắc, các doanh nghiệp khu vực Boston nhìn chung báo cáo hoạt động kinh tế mở rộng nhẹ, doanh số nhà ở sau thời gian dài đình trệ đã lấy lại chút động lực. Nhưng chi tiêu tiêu dùng chỉ giữ nguyên, việc làm giảm nhẹ, tăng lương cũng dần ôn hòa. Giá thực phẩm tăng đẩy giá hàng tạp hóa lên, nhưng áp lực giá tổng thể vẫn kiểm soát được, triển vọng chung duy trì thận trọng lạc quan.

Tình hình ở New York rõ ràng lạnh hơn. Ở đây, hoạt động kinh tế giảm nhẹ, nhiều nhà tuyển dụng lớn bắt đầu sa thải, việc làm giảm nhẹ. Tăng giá có chậm lại nhưng vẫn ở mức cao; sản xuất phục hồi nhẹ, nhưng chi tiêu tiêu dùng tiếp tục yếu, chỉ có bán lẻ cao cấp vẫn giữ được sức bền. Doanh nghiệp không kỳ vọng cao về tương lai, nhiều người cho rằng kinh tế khó cải thiện rõ rệt trong ngắn hạn.

Xuống phía Nam, Fed Philadelphia mô tả thực tế "suy yếu đã xuất hiện trước khi đóng cửa". Hầu hết ngành nghề đều giảm nhẹ, việc làm giảm đồng thời, áp lực giá cả đang bóp nghẹt không gian sống của các gia đình trung và thấp thu nhập, còn thay đổi chính sách gần đây cũng khiến nhiều doanh nghiệp nhỏ cảm thấy bị dồn vào chân tường.

Tiếp xuống khu vực Richmond có vẻ kiên cường hơn chút. Kinh tế tổng thể duy trì tăng trưởng nhẹ, người tiêu dùng vẫn do dự với các khoản mua lớn, nhưng tiêu dùng hàng ngày tăng chậm. Hoạt động sản xuất giảm nhẹ, các ngành khác nhìn chung ổn định. Việc làm không thay đổi rõ rệt, nhà tuyển dụng có xu hướng giữ nguyên quy mô đội ngũ, lương và giá đều tăng nhẹ.

Khu vực Nam do Fed Atlanta phụ trách giống như "đứng yên tại chỗ": Hoạt động kinh tế nhìn chung ổn định, việc làm ổn định, giá cả và lương đều tăng nhẹ. Tăng trưởng bán lẻ chậm lại, du lịch giảm nhẹ, bất động sản vẫn chịu áp lực, nhưng bất động sản thương mại có dấu hiệu ổn định. Nhu cầu năng lượng tăng nhẹ, sản xuất và vận tải duy trì tốc độ thấp.

Ở khu vực trung tâm St. Louis, hoạt động kinh tế và việc làm đều "không thay đổi rõ rệt", nhưng do ảnh hưởng của chính phủ đóng cửa, nhu cầu tiếp tục giảm. Giá cả tăng nhẹ, nhưng doanh nghiệp lo ngại mức tăng sẽ còn mở rộng trong sáu tháng tới. Dưới áp lực kép của kinh tế chậm lại và chi phí tăng, niềm tin kinh doanh địa phương đã hơi bi quan.

Kết hợp các báo cáo địa phương lại, có thể thấy đường nét của kinh tế Mỹ: Không suy thoái toàn diện, cũng không phục hồi rõ rệt, mà phân tán thành các mức độ mệt mỏi khác nhau. Chính bộ mẫu "nhiệt độ khác nhau" này khiến Fed trước cuộc họp tiếp theo phải đối mặt với một vấn đề thực tế hơn - cái giá của lãi suất cao đang lên men ở mọi ngóc ngách.

Thái độ của quan chức Fed chuyển hướng

Nếu nói "Beige Book" thể hiện rõ "biểu cảm" thực tế của kinh tế, thì phát biểu của các quan chức Fed hai tuần qua càng hé lộ chính sách đang âm thầm chuyển hướng. Sự thay đổi tinh tế trong giọng điệu, với người ngoài có thể chỉ là điều chỉnh từ ngữ, nhưng ở giai đoạn này, bất kỳ thay đổi nào về "nhiệt độ" của giọng điệu thường đồng nghĩa với sự thay đổi đánh giá rủi ro bên trong.

Một số quan chức cấp cao đồng loạt nhấn mạnh một thực tế: Kinh tế Mỹ đang giảm nhiệt, giá cả giảm nhanh hơn dự kiến, còn thị trường lao động chậm lại "đáng cảnh giác". So với giọng điệu gần như thống nhất "phải duy trì chính sách đủ chặt" suốt năm qua, lần này rõ ràng mềm mỏng hơn nhiều. Đặc biệt trong phát biểu về việc làm trở nên thận trọng, một số quan chức bắt đầu thường xuyên dùng các từ như "ổn định", "chậm lại", "đang chuyển sang cân bằng hơn", thay vì nhấn mạnh "vẫn còn quá nóng".

Cách mô tả này hiếm khi xuất hiện ở giai đoạn cuối của chu kỳ diều hâu, nó giống như một cách nói uyển chuyển "chúng tôi đã thấy một số dấu hiệu ban đầu, chính sách hiện tại có thể đã đủ chặt".

Một số quan chức thậm chí còn đề cập rõ ràng, thắt chặt quá mức sẽ mang lại rủi ro kinh tế không cần thiết. Việc câu này xuất hiện, bản thân nó đã là một tín hiệu: Khi họ bắt đầu đề phòng tác dụng phụ của "thắt chặt quá mức", nghĩa là hướng chính sách không còn một chiều, mà bước vào giai đoạn cần vi chỉnh, cân bằng.

Những thay đổi này không qua mắt được thị trường. Các nhà giao dịch lãi suất phản ứng đầu tiên, định giá trên thị trường hợp đồng tương lai biến động rõ rệt chỉ trong vài ngày. Kỳ vọng cắt giảm lãi suất vốn được cho là "sớm nhất cũng phải đến giữa năm sau" dần được đẩy lên mùa xuân. Vài tuần trước còn không ai dám bàn công khai về "cắt giảm trước giữa năm", giờ đã xuất hiện trong dự báo cơ sở của nhiều ngân hàng đầu tư. Lý do của thị trường không phức tạp:

Nếu việc làm tiếp tục yếu, lạm phát tiếp tục giảm, tăng trưởng kinh tế lại kéo dài quanh mức 0, thì duy trì lãi suất quá cao chỉ làm vấn đề trầm trọng thêm. Cuối cùng Fed phải chọn giữa "kiên trì thắt chặt" và "ngăn kinh tế hạ cánh cứng", và từ các dấu hiệu hiện tại, cán cân này đã hơi nghiêng.

Vì vậy, khi "Beige Book" mô tả nhiệt độ kinh tế đang giảm xuống "mát nhẹ", sự thay đổi thái độ của Fed và hành động định giá lại của thị trường bắt đầu xác nhận lẫn nhau. Một logic kể chuyện đồng nhất đang hình thành: Kinh tế Mỹ không lao dốc, nhưng động lực đang dần cạn kiệt; lạm phát chưa biến mất hoàn toàn, nhưng đang di chuyển về hướng "có thể kiểm soát"; chính sách chưa chuyển hướng rõ ràng, nhưng không còn ở tư thế thắt chặt không do dự như năm ngoái.

Chu kỳ thanh khoản toàn cầu mới

Nỗi lo phía sau 11.5 nghìn tỷ yên trái phiếu mới của Nhật Bản

Trong khi kỳ vọng nới lỏng ở Mỹ bắt đầu xuất hiện, các nền kinh tế lớn khác cũng âm thầm đẩy màn "tái lạm phát toàn cầu", ví dụ Nhật Bản.

Gói kích thích lần này của Nhật Bản mạnh hơn nhiều so với tưởng tượng của bên ngoài. Ngày 26/11, nhiều hãng truyền thông dẫn nguồn tin cho biết, chính phủ của Thủ tướng Nhật Bản Sanae Takaichi sẽ phát hành ít nhất 11.5 nghìn tỷ yên trái phiếu mới (khoảng 73.5 tỷ USD) cho gói kích thích kinh tế mới nhất. Quy mô này gần gấp đôi ngân sách kích thích thời kỳ Shigeru Ishiba năm ngoái. Nói cách khác, hướng đi tài khóa của Nhật đã chuyển từ "thận trọng" sang "phải chống đỡ kinh tế".

Dù chính quyền dự kiến thu thuế năm tài chính này sẽ đạt mức kỷ lục 80.7 nghìn tỷ yên, nhưng thị trường vẫn không yên tâm. Nhà đầu tư lo lắng hơn về tính bền vững tài khóa dài hạn của Nhật. Điều này cũng giải thích vì sao gần đây đồng yên bị bán tháo liên tục, lợi suất trái phiếu chính phủ Nhật tăng vọt lên mức cao nhất 20 năm, tỷ giá USD/JPY cũng liên tục ở mức cao.

Đồng thời, gói kích thích này dự kiến sẽ mang lại tác động thực tế lên GDP là 24 nghìn tỷ yên, ảnh hưởng kinh tế tổng thể gần 265 tỷ USD.

Trong nước, Nhật cũng cố gắng dùng trợ cấp để kiềm chế lạm phát ngắn hạn, ví dụ mỗi hộ gia đình sẽ nhận trợ cấp tiện ích 7,000 yên liên tục ba tháng để ổn định niềm tin tiêu dùng. Nhưng ảnh hưởng sâu xa hơn là dòng vốn - đồng yên liên tục suy yếu khiến ngày càng nhiều vốn châu Á bắt đầu cân nhắc hướng phân bổ mới, và tài sản mã hóa lại nằm ở đầu đường cong rủi ro mà họ sẵn sàng thử nghiệm.

Chuyên gia phân tích crypto Ash Crypto đã đặt động thái "in tiền" của Nhật lần này cùng với sự chuyển hướng chính sách của Fed để bàn luận, cho rằng nó sẽ đẩy chu kỳ ưa thích rủi ro kéo dài đến năm 2026. Còn Dr. Jack Kruse, người lâu nay ủng hộ bitcoin, thì giải thích trực diện hơn: Lợi suất trái phiếu Nhật cao chính là tín hiệu hệ thống tiền pháp định chịu áp lực, còn bitcoin là một trong số ít tài sản có thể liên tục chứng minh bản thân trong chu kỳ này.

Khủng hoảng nợ của Anh như trở lại năm 2008

Tiếp theo là nước Anh, nơi vừa gây ra không ít sóng gió gần đây.

Nếu nói Nhật đang bơm tiền, Trung Quốc giữ ổn định, thì thao tác tài khóa của Anh lúc này giống như tiếp tục chất thêm hàng hóa vào một khoang tàu vốn đã rò rỉ. Dự thảo ngân sách mới công bố gần như khiến giới tài chính London đồng loạt nhăn mặt.

Viện Nghiên cứu Tài chính (Institute for Fiscal Studies), được coi là một trong những tổ chức phân tích uy tín nhất, đã đánh giá thẳng thắn: "Chi tiêu trước, trả tiền sau". Tức là, chi tiêu được triển khai ngay, còn tăng thuế phải vài năm sau mới có hiệu lực, đây là cấu trúc tài khóa tiêu chuẩn "để lại vấn đề cho chính phủ tương lai".

Điểm đáng chú ý nhất trong dự thảo ngân sách là kéo dài thời gian đóng băng ngưỡng chịu thuế thu nhập cá nhân. Động thái kỹ thuật tưởng như không đáng kể này sẽ mang lại cho Bộ Tài chính 12.7 tỷ bảng Anh vào năm tài chính 2030-31. Theo dự báo của Office for Budget Responsibility, vào cuối chu kỳ ngân sách, một phần tư người lao động Anh sẽ bị đẩy vào khung thuế cao 40%. Điều này có nghĩa, dù nghị sĩ Công Đảng vỗ tay cho việc tăng thuế nhà cho thuê, tăng thuế cổ tức, thì người chịu áp lực lâu dài thực sự vẫn là tầng lớp lao động phổ thông.

Ngoài ra, các dự án tăng thuế liên tiếp được đưa ra: Ưu đãi thuế cho kế hoạch hy sinh lương hưu bị hạn chế, dự kiến đến năm 2029-30 sẽ đóng góp gần 5 tỷ bảng; từ năm 2028, bất động sản trị giá trên 2 triệu bảng sẽ bị đánh thuế "biệt thự" hàng năm; thuế cổ tức từ năm 2026 tăng thêm hai điểm phần trăm, thuế suất cơ bản và cao tăng lên 10.75% và 35.75%. Tất cả các chính sách tưởng như "đánh thuế người giàu" này, cuối cùng sẽ truyền dẫn một cách kín đáo đến toàn xã hội.

Đổi lại việc tăng thuế là chi tiêu phúc lợi lập tức mở rộng. Theo tính toán của OBR, đến năm 2029-30, chi tiêu phúc lợi hàng năm sẽ nhiều hơn dự báo trước đó 16 tỷ bảng, bao gồm cả chi phí bổ sung do bãi bỏ "giới hạn phúc lợi hai con". Đường nét áp lực tài khóa ngày càng rõ: Lợi ích chính trị ngắn hạn, hố đen tài khóa dài hạn.

Lần này phản ứng với dự thảo ngân sách dữ dội hơn mọi năm, một phần vì - lỗ hổng tài khóa của Anh không còn là "mở rộng một chút", mà đã gần mức khủng hoảng. Bảy tháng qua, chính phủ Anh đã vay 117 tỷ bảng, gần bằng quy mô cứu cả hệ thống ngân hàng trong khủng hoảng tài chính 2008. Nói cách khác, hố đen nợ mà Anh tạo ra hiện nay, không có khủng hoảng mà đã đạt quy mô khủng hoảng.

Ngay cả Financial Times vốn ôn hòa cũng hiếm khi dùng từ ngữ cấp độ "brutal", chỉ ra chính phủ vẫn chưa hiểu một vấn đề cơ bản: Trong bối cảnh kinh tế trì trệ lâu dài, dựa vào việc tăng thuế liên tục để lấp đầy lỗ hổng là thất bại chắc chắn.

Thị trường ngày càng bi quan về Anh: Anh "hết tiền", còn đảng cầm quyền dường như không có lộ trình tăng trưởng khả thi, chỉ có thể hướng đến thuế cao hơn, năng suất yếu hơn và tỷ lệ thất nghiệp cao hơn. Khi lỗ hổng tài khóa tiếp tục mở rộng, nợ rất có thể sẽ bị "tiền tệ hóa thực tế" - áp lực cuối cùng sẽ rơi vào đồng bảng, trở thành "van xả" của thị trường.

Đó cũng là lý do gần đây ngày càng nhiều phân tích từ tài chính truyền thống lan sang crypto, có người đưa ra kết luận tổng hợp: Khi tiền tệ bắt đầu mất giá thụ động, khi tầng lớp lương và nhóm không có tài sản bị đẩy dần đến bờ vực, thứ duy nhất không bị pha loãng tùy tiện là tài sản cứng. Bao gồm cả bitcoin.

Giáng Sinh hay "thảm họa Giáng Sinh"?

Đến cuối năm, thị trường thường quen hỏi: Năm nay rốt cuộc là "Giáng Sinh", hay "thảm họa Giáng Sinh"?

Lễ Tạ Ơn sắp qua, "lợi thế mùa vụ" của nó với chứng khoán Mỹ đã được nhắc đến hàng chục năm.

Điểm khác biệt năm nay là: Tính liên kết giữa thị trường crypto và chứng khoán Mỹ đã gần 0.8, nhịp tăng giảm hai bên gần như đồng bộ. Tín hiệu tích lũy on-chain mạnh lên, còn thanh khoản thấp dịp lễ thường sẽ khuếch đại bất kỳ đợt tăng nào thành một "phản ứng chân không".

Cộng đồng crypto cũng liên tục nhấn mạnh một điều: Dịp lễ là cửa sổ dễ xuất hiện xu hướng ngắn hạn nhất. Khối lượng giao dịch thấp nghĩa là lực mua nhẹ cũng có thể đẩy giá vượt khỏi vùng giao dịch dày đặc, đặc biệt trong bối cảnh tâm lý gần đây lạnh, nguồn cung ổn định hơn.

Có thể cảm nhận được sự đồng thuận của thị trường đang âm thầm hình thành, nếu chứng khoán Mỹ sau Black Friday khởi động một đợt phục hồi nhỏ, crypto sẽ là loại tài sản phản ứng mạnh nhất; còn ethereum thì nhiều tổ chức coi là "tương đương cổ phiếu vốn hóa nhỏ có beta cao".

Xa hơn nữa, chuyển tầm nhìn từ Lễ Tạ Ơn sang Giáng Sinh, trọng tâm thảo luận đã chuyển từ "thị trường có tăng không" thành "liệu đợt phục hồi mùa vụ này có kéo dài sang năm sau không".

"Hiệu ứng Giáng Sinh" được đề xuất lần đầu năm 1972 bởi Yale Hirsch, nhà sáng lập Stock Trader's Almanac, dần trở thành một trong nhiều hiệu ứng mùa vụ của chứng khoán Mỹ, chỉ 5 ngày giao dịch cuối tháng 12 và 2 ngày giao dịch đầu năm mới, chứng khoán Mỹ thường tăng giá.

Chỉ số S&P trong 73 năm qua có 58 năm tăng giá quanh dịp Giáng Sinh, xác suất thắng gần 80%.

Quan trọng hơn, nếu xuất hiện hiệu ứng Giáng Sinh, có thể là dấu hiệu cho một năm mới thị trường chứng khoán sẽ tốt. Theo phân tích của Yale Hirsch, hiệu ứng Giáng Sinh, 5 ngày giao dịch đầu năm mới, chỉ báo tháng 1, nếu cả ba chỉ số này đều dương, thì khả năng cao chứng khoán Mỹ năm mới cũng không tệ.

Nói cách khác, mấy ngày cuối năm là cửa sổ vi mô có ý nghĩa chỉ báo nhất trong năm.

Đối với bitcoin, quý IV vốn là khoảng thời gian dễ khởi động xu hướng nhất trong lịch sử. Dù là chu kỳ thợ mỏ giai đoạn đầu hay nhịp phân bổ của tổ chức sau này, Q4 đều là "mùa thị trường bên phải" tự nhiên. Năm nay, nó còn cộng thêm biến số mới: Kỳ vọng Fed cắt giảm lãi suất, thanh khoản châu Á cải thiện, quy định rõ ràng hơn và dòng vốn tổ chức quay lại.

Vậy nên vấn đề trở thành một nhận định thực tế hơn: Nếu chứng khoán Mỹ vào hiệu ứng Giáng Sinh, bitcoin có tăng mạnh hơn không? Nếu chứng khoán Mỹ không tăng, bitcoin có tự đi lên không?

Tất cả điều này quyết định dân ngành crypto sắp trải qua một Giáng Sinh hay một "thảm họa Giáng Sinh".

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Khoảnh khắc HTTPS của quyền riêng tư Ethereum: Từ công cụ phòng thủ đến hạ tầng mặc định

Tóm tắt lại “tái cấu trúc tổng thể của mô hình quyền riêng tư” từ hàng chục bài phát biểu và thảo luận tại sự kiện “Ethereum Privacy Stack” trong khuôn khổ Devconnect ARG 2025.

Cuộc nổi dậy của cổ đông: YZi Labs gây áp lực lên ban giám đốc BNC

Halving không còn là chủ đề chính: ETF đang viết lại chu kỳ thị trường bò của Bitcoin

Thị trường tiền mã hóa trong tình trạng cạn kiệt thanh khoản: Thử thách kép từ ETF và đòn bẩy