從寒冷中歸來的預言者

Chainlink 並未取代傳統金融系統,而是構建了一個讓傳統金融系統能夠「說區塊鏈語言」的翻譯層。

Chainlink 並沒有取代傳統金融系統,他們構建了一個讓傳統金融系統能夠「說區塊鏈語言」的翻譯層。

撰文:Thejaswini M A

編譯:Block unicorn

1992 年的夢幻隊在奧運會籃球比賽中以平均 44 分的巨大優勢碾壓對手,但這個故事中有個細節大多數人都不記得了。

他們在與大學球員的第一次訓練賽中差點輸了。

問題不在於天賦。Michael Jordan、Magic Johnson 和 Larry Bird 同在一支隊伍,理論上從第一天起就應該所向披靡。但問題是,超級巨星並不會自動組成冠軍隊伍。你需要一個能夠將個人優勢轉化為集體優勢的體系。你需要有人來構建起讓每個人都更上一層樓的紐帶。

夢幻隊教練 Chuck Daly 在第一週做了一件看似非常無聊的事情,遠不如高光灌籃那樣引人注目:他建立了傳球路線。他確定了擋拆時機。他創造了將一群名人堂球員變成不可阻擋力量的基礎設施。到了奧運會時,奇蹟發生了。每一次傳球都能創造更好的投籃機會。每一次防守輪轉都讓下一次更輕鬆。每個球員都讓其他球員更有價值。

天才在於創造了放大所有人能力的基礎設施。

這基本上就是 Chainlink 在加密貨幣領域所做的事情。

當其他加密項目都試圖成為區塊鏈的 Michael Jordan 時,Chainlink 悄悄地成為了數字金融的 Chuck Daly。他們構建了讓其他人的出手更容易的基礎設施。

2019 年,Chainlink 推出了其主網,目標很簡單:將體育賽事比分和天氣數據導入 Ethereum,讓人們可以在不依賴中心化博彩公司的情況下投注足球比賽。六年後,JPMorgan 利用同樣的基礎設施進行跨鏈國債交易結算,而美聯儲在幕後點頭認可。

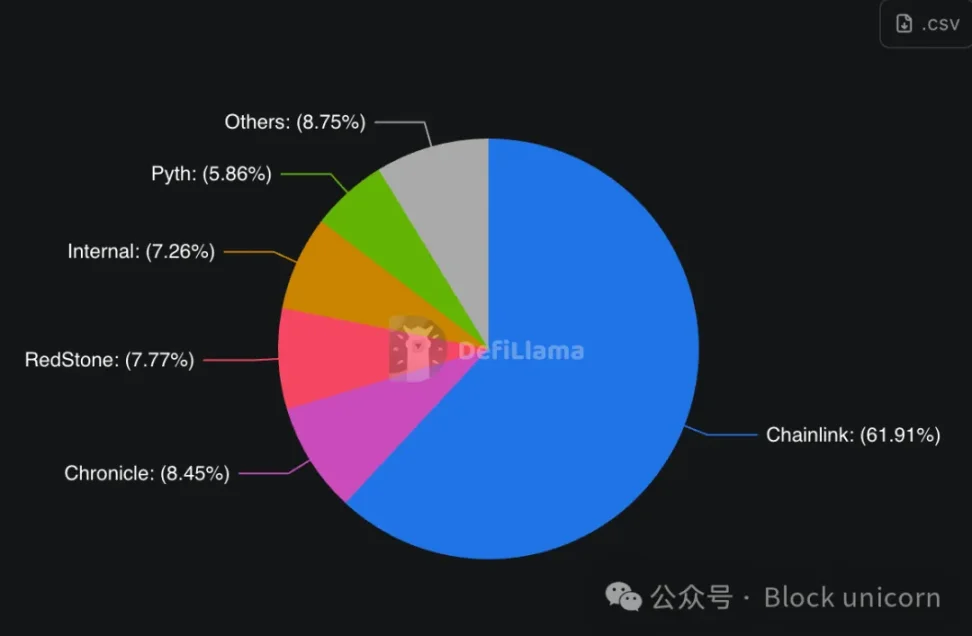

Chainlink 解決了加密貨幣世界所謂的「預言機難題」,實際上就是區塊鏈如同數字孤島,無法與任何事物對話或傾聽。如果你想讓你的智能合約知道 Apple 股價,或者堪薩斯州昨天是否下雨,或者某人銀行帳戶裡是否真的有他們聲稱的美元,你就需要某種東西將這些資訊傳送到區塊鏈上。這個東西就是預言機,而 Chainlink 正是那個吞噬了所有其他預言機的預言機。

Chainlink 已經支撐了超過 60% 的去中心化金融(DeFi)價值,在 Ethereum 上接近 80%。隨著傳統資產遷移到鏈上,它們將需要與 DeFi 相同的基礎設施。Chainlink 是市場先驅,並且正在構建其他平台都遵循的標準。

讓我來解釋一下這個基礎設施。

Chainlink 最初並未打算成為華爾街與 Web3 之間的橋樑。但在某個時候,傳統金融機構意識到一個問題:如果你想將國債代幣化,你需要一種方法證明國債確實存在,並且價值如你所說。

於是出現了 Chainlink 的儲備證明系統(Proof of Reserve),聽起來很高級,但實際上只是一種非常複雜的方式,用來證明你沒有在搞部分準備金騙局。

突然間,每個主要的穩定幣發行商都需要這項服務,因為僅僅告訴人們「相信我們,我們絕對有 100 billions 美元的國債」已經不足以應對監管機構了,尤其是在 Terra 和 FTX 危機之後。

接著推出了跨鏈互操作協議(CCIP),它允許資產在不同區塊鏈之間移動。這就像建造了一個通用翻譯器。它幫助銀行跨越區塊鏈壁壘進行溝通。其結果是,JPMorgan 現在可以從他們的私有 Ethereum 網絡向公共 Solana 網絡發送代幣化存款,而 Chainlink 充當了可信的信使。

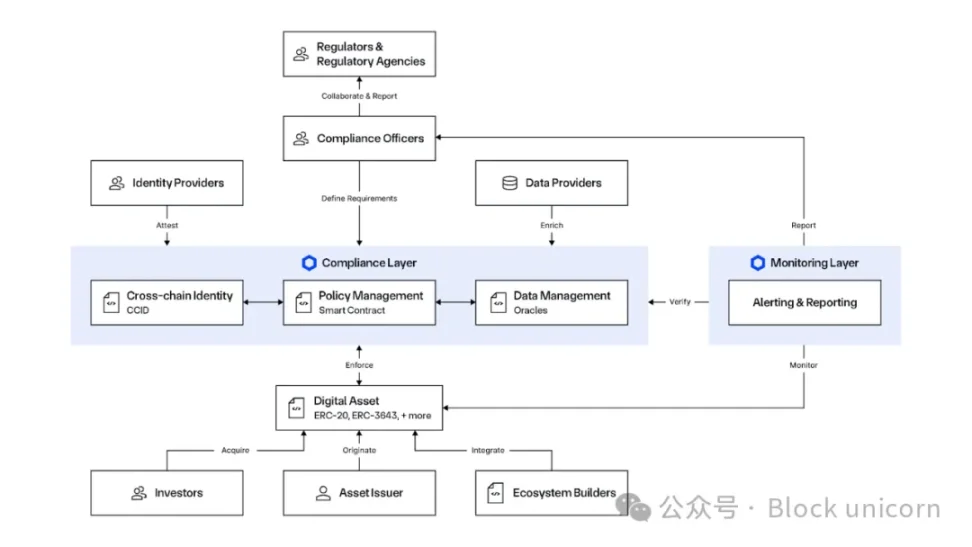

Chainlink 還構建了專門幫助機構遵守法規的工具。

他們的新自動化合規引擎(ACE)可以自動處理使加密交易合法的所有監管文書工作。想在區塊鏈之間移動代幣化資產,同時保持反洗錢(AML)合規、了解你的客戶(KYC)驗證和審計跟蹤?Chainlink 會自動處理所有這些,確保每筆交易都符合你所在司法管轄區的任何監管要求。

這讓他們完美地定位於即將到來的代幣化金融浪潮。每個想要嘗試區塊鏈技術的銀行、資產管理公司和政府機構首先需要解決合規問題。

Chainlink 的 2025 年故事尤其引人注目。

Tuttle Capital 在 1 月份申請了首只 Chainlink ETF(交易所交易基金),預計美國證券交易委員會(SEC)將在 2025 年秋季做出決定。時機與當前支持加密貨幣的監管環境完美契合。

JPMorgan 的 Kinexys 使用 Chainlink 完成了傳統銀行體系與公共區塊鏈之間首個跨鏈貨銀結算。

Intercontinental Exchange,即紐約證券交易所的母公司,整合了 Chainlink Data Streams,將外匯和貴金屬數據引入鏈上。當全球最大的證券交易所需要預言機基礎設施時,他們選擇了 Chainlink。

Mastercard 與 Chainlink 合作,使其 3 billions 持卡人能夠直接購買加密貨幣。當支付處理商需要合規的加密基礎設施時,他們選擇了 Chainlink。

Chainlink 推出了美國股市和 ETF 的數據流,為 Apple、Tesla 和 S&P 500 指數等股票提供即時價格數據。

巴西和香港的中央銀行正在使用 Chainlink 進行央行數字貨幣(CBDC)試點和跨鏈結算實驗。當政府需要區塊鏈基礎設施時,他們選擇了 Chainlink。

模式始終如一:當機構從實驗階段轉向生產部署時,他們標準化地選擇了 Chainlink。

金庫印鈔機的「飛輪」上線

8 月份,Chainlink 宣布了一個名為「Chainlink 儲備」的計畫,基本上是 Chainlink 版的股票回購計畫。公司將其從企業客戶(JPMorgan、Mastercard、紐約證券交易所)那裡獲得的費用,用於在公開市場上購買 LINK 代幣。

以下是飛輪的運作方式:

第一步:企業為 Chainlink 的數據流、跨鏈服務和合規解決方案付費。聯合創始人 Sergey Nazarov 確認,他們已經創造了「數億美元的收入」,其中鏈下部分相當可觀。

第二步:所有付款——無論是法定貨幣、穩定幣還是其他代幣——都通過其 Payment Abstraction system 自動轉換為 LINK。

第三步:一部分 LINK 進入戰略儲備,並鎖倉多年。

第四步:隨著更多機構將資產代幣化,對 Chainlink 服務的需求增加,產生更多收入和更多 LINK 的自動回購。

這個系統的美妙之處在於,它將 LINK 的需求直接與現實世界的商業採用掛鉤。傳統加密項目依賴於投機或其生態系統內的代幣效用。

自推出儲備計畫以來,他們已經累積了超過 15 萬個 LINK 代幣,價值約 410 萬美元。這看似不多,但考慮到發展軌跡。他們正從試點項目轉向同時在多個機構進行生產部署。

Chainlink 正從數據提供者演變為 Sergey Nazarov 所稱的「交易系統」。現代機構交易需要的不僅僅是價格數據:

- 數據流:用於準確定價和估值

- 跨鏈能力:在不同網絡之間移動資產

- 身份和合規:滿足監管要求

- 儲備證明:驗證支持資產

- 報告和可審計性:滿足機構監督需求

Chainlink 可能是唯一一家在單一整合中提供所有這些服務的供應商。當機構想要代幣化資產時,他們可以只與 Chainlink 合作,而不是從多個供應商拼湊解決方案。

這使他們在即將到來的代幣化浪潮中佔據獨特地位。正如 Nazarov 在最近的採訪中指出,目前全球只有不到 1% 的資產被代幣化。即使達到 5%,也意味著整個加密貨幣市場將擴張 10 倍。

這一機會的規模令人震驚。傳統金融大約代表 500 trillions 美元的資產。Chainlink 的論點是,這些資產中的大多數最終將遷移到鏈上,而它們都需要 Chainlink 能夠全面提供的基礎設施服務。

比特幣與代幣化的分野

Sergey Nazarov 提出了一個關於加密貨幣未來發展的引人注目的論點。比特幣可能會在不穩定時期捕捉避險需求,可能達到數 trillions 美元的價值。但代幣化資產將以幾個數量級的規模超過比特幣。

比特幣作為數字黃金,吸引了那些在不確定時期尋求非相關資產的投資者。代幣化資產是現有金融產品的更高效版本,這些產品的價值已達數百 trillions 美元。

當主權財富基金和養老基金分配到加密資產時,它們不會將 50% 投資於比特幣。它們會維持包括股票、商品、債券和房地產的多元化投資組合——只是以代幣化形式存在。代幣化資產的潛在市場是整個傳統金融體系。

這一轉變將從根本上改變我們對「加密貨幣」的定義。加密領域將不再由比特幣和 Ethereum 等加密貨幣定義,而是由傳統資產的代幣化版本定義。Chainlink 正定位為這一轉型中不可或缺的基礎設施。

供應動態

LINK 的流通供應量從 2021 年的 470 millions 個代幣增加到今天的 680 millions 個,增長了 44%,這看起來令人擔憂,直到你了解這些代幣的用途。

這 210 millions 個代幣的稀釋為加密貨幣歷史上最激進的基礎設施建設提供了資金。

供應擴張本質上是 Chainlink 的 A 輪、B 輪和 C 輪融資,只不過他們沒有將股權交給風險投資人,而是通過出售代幣來資助開發。批評者稱之為稀釋,支持者則稱之為必要的投資。

根據 Tokenomist 數據,LINK 總供應的 41%(411.9 millions 個代幣)仍然處於鎖定狀態,沒有計畫中的解鎖事件。這表明主要的稀釋階段可能已經過去,大多數歷史解鎖發生在 2018-2022 年的開發期間。

2025 年 8 月推出的戰略儲備從根本上改變了這種動態。

- 41% 的代幣仍被鎖定,沒有計畫解鎖

- 戰略儲備創造了持續的購買壓力

- 淨效應取決於企業收入增長與未來解鎖決策的平衡

- 早期累積數據顯示儲備持續增長

這個時機創造了一個有趣的轉折點。供應增長為如今產生數億美元企業收入的基礎設施提供了資金。這些收入反過來為戰略儲備提供資金,在機構採用加速時移除流通中的代幣。

過去幾年看似看跌的稀釋成為了 2025 年及未來持續需求的基石。專注於供應擴張的投資者忽略了正在建設的基礎設施。僅關注當前回購量的投資者可能會錯過決定未來累積速度的收入軌跡。

這一切引出了一個問題。

當基礎設施層變得比運行在其上的應用更有價值時,會發生什麼?

2025 年,Chainlink 的總價值鎖定(TVS)在去中心化金融協議、代幣化資產和跨鏈基礎設施中激增至超過 93 billions 美元。他們為數千個 DeFi 協議提供數據流。他們是讓傳統銀行嘗試公共區塊鏈的橋樑技術。他們正在構建決定哪些加密應用合法、哪些不合法的合規工具。

這 93 billions 美元不是基礎設施的價值——它完全依賴於 Chainlink 基礎設施的應用價值。基礎設施是 Chainlink 的預言機網絡、數據流和跨鏈消息系統。

但如果 Chainlink 明天消失,這 93 billions 美元中有多少會變得一文不值?有多少 DeFi 協議會停止運作?有多少代幣化資產會失去價格數據?

答案是:大部分。這表明基礎設施可能已經比應用更有價值,即使市場尚未意識到這一點。

他們在加密領域中變得系統性重要,這種地位很少有協議能夠實現。網絡效應顯而易見:越多的機構使用 Chainlink,其他機構就越想使用 Chainlink,因為其他所有人都已經在使用 Chainlink。

在加密領域,當每個人都需要相同的底層服務時,網絡效應會自我強化。越多的機構使用 Chainlink,其他機構就越想使用,因為其他所有人都已經在使用 Chainlink。收入具有黏性,因為無論哪些應用成功或失敗,基礎設施都會持續獲得費用。DeFi 協議來來去去,但支持所有這些協議的數據層持續收取費用。應用是商品,基礎設施是壟斷。而壟斷,我們知道,往往會捕獲生態系統中大部分的價值。

地基上的裂縫

但讓我們坦誠地討論可能出現的問題,因為 Chainlink 的看漲論點假設了很多可能不會永遠成立的事情。

第一個問題是,預言機網絡在技術上難以構建。但難點不在於軟體,而在於讓所有人同意使用你的版本。Chainlink 的護城河是網絡效應和先發優勢,而不是某種不可逾越的技術壁壘。Google 和 Amazon 如果願意,明天就能構建競爭性的預言機服務。Microsoft 也是如此。任何擁有優秀工程團隊的大型雲供應商都可以。

第二個問題是監管捕獲風險。Chainlink 變得如此系統性重要,以至於如果它失敗,代幣化金融體系的很大一部分也會隨之崩潰。這正是讓監管機構感到緊張的「大到不能倒」的情況。如果某位參議員意識到一家沒有政府監管的私營公司控制著數 trillions 代幣化資產的數據流,會發生什麼?Chainlink 可能會突然發現自己面臨監管關注,這種關注會讓盈利業務變成合規噩夢。

第三個問題是代幣化假設。Chainlink 的整個價值主張依賴於傳統金融以大規模遷移到鏈上。但如果沒有呢?如果銀行決定他們的私有區塊鏈已經足夠好,不需要與公共鏈互動怎麼辦?如果監管環境發生變化,使代幣化變得更難而不是更容易怎麼辦?Chainlink 為一個可能不會發生的未來構建了基礎設施。

第四個問題是來自他們所服務對象的競爭。JPMorgan 現在在使用 Chainlink,但 JPMorgan 也有數千名工程師和數十億美元的研發預算。他們決定自己構建預言機系統,而不是永遠向 Chainlink 支付費用需要多長時間?這個問題同樣適用於每一個嘗試代幣化的大型銀行和資產管理公司。

最後一個問題是,任何中間件公司能否長期保持定價能力。歷史表明,基礎設施層往往會隨時間商品化。互聯網從昂貴的撥號服務開始,最終變成了商品化的寬頻。雲計算從 Amazon 的高價收費開始,最終變成了多家供應商在成本上競爭。為什麼預言機網絡會不同?

Chainlink 押注於他們可以永遠保持網絡效應和轉換成本。這是可能的,但這種押注往往有效,直到突然失效。

但就目前而言,這個成功案例看起來與加密貨幣原本設想的去中心化、去中介化的金融體系截然不同。相反,它看起來更像是一個擁有更完善 API 的舊系統。銀行依然是銀行,監管機構依然是監管機構,資金依然在政府可以控制的機構中流動。

Chainlink 並沒有取代傳統金融系統。他們構建了一個讓傳統金融系統能夠「說區塊鏈語言」的翻譯層。現在,隨著這個翻譯層變得不可或缺,加密貨幣是在去中心化金融,還是僅僅為集中化金融提供了更好的工具,仍然不清楚。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Cardano ADA價值證明:它如何在山寨幣災難中倖存

警示性暴跌:數位資產信託資金流入量跌至2025年新低

Twenty One Capital 重大納斯達克上市:決定性 SPAC 合併投票來臨

Ethereum ICO巨鯨驚人套現6,650萬美元:這對你意味著什麼