Un Black Friday anticipado

El repunte de Bitcoin hasta los $126.1k se revirtió en medio de tensiones macroeconómicas y una reducción de futuros de $19 billions, una de las más grandes de la historia. Con las entradas a ETF debilitándose y la volatilidad aumentando, el mercado se encuentra en una fase de reajuste, caracterizada por un apalancamiento eliminado, un sentimiento cauteloso y una recuperación que depende de una renovada demanda.

Extracto

El repunte de Bitcoin hasta $126.1k se revirtió en medio de tensiones macroeconómicas y una reducción de apalancamiento en futuros de $19B, una de las mayores de la historia. Con la entrada de ETF debilitándose y la volatilidad disparándose, el mercado se encuentra en una fase de reinicio, caracterizada por el apalancamiento eliminado, un sentimiento cauteloso y una recuperación que depende de una renovada demanda.

Resumen Ejecutivo

- El repunte de Bitcoin a un nuevo máximo histórico de $126.1k se revirtió en medio de tensiones macroeconómicas y una reducción de apalancamiento en futuros de $19B, una de las mayores de la historia. La caída por debajo de la zona de coste base de $117k–$114k puso a los principales compradores en pérdidas y expuso una renovada fragilidad del mercado.

- Los datos on-chain muestran una continua distribución de Long-Term Holders desde julio y una entrada más débil de ETF (-2.3k BTC esta semana), lo que indica una demanda institucional decreciente. Mientras tanto, los mercados spot experimentaron una venta brusca pero ordenada, con ventas impulsadas por Binance parcialmente compensadas por compras en Coinbase.

- Los mercados de futuros experimentaron una histórica limpieza de apalancamiento, con el Estimated Leverage Ratio colapsando a mínimos de varios meses y las tasas de financiación cayendo a niveles de FTX en 2022, señalando un miedo máximo y liquidaciones forzadas.

- En el mercado de opciones, el open interest y el volumen se recuperaron rápidamente, pero la volatilidad se disparó al 76%, y el skew de corto plazo pasó a +17% a favor de puts antes de estabilizarse. El mercado sigue en una fase de reinicio, a la espera de una renovada demanda que confirme la recuperación.

Perspectiva On-Chain

El repunte de Bitcoin por encima del clúster de oferta de $114k–$117k culminó en un nuevo máximo histórico de $126.1k antes de perder impulso. La renovada presión de venta, amplificada por preocupaciones sobre el aumento de las tensiones arancelarias entre EE.UU. y China, desencadenó una fuerte reducción de apalancamiento en todo el mercado, con el open interest en futuros contrayéndose en más de $19B.

En esta edición, examinamos las secuelas de esta corrección tanto desde una perspectiva on-chain como off-chain para evaluar el estado actual del sentimiento del mercado y la resiliencia estructural.

De la Euforia a la Fragilidad

Esta última contracción es especialmente preocupante, ya que marca la tercera vez desde finales de agosto que el precio spot de Bitcoin cae por debajo del modelo de precio del cuantil 0.95 ($117.1k), un nivel donde más del 5% de la oferta, principalmente en manos de los principales compradores, está en pérdidas. El precio ahora se encuentra dentro del rango de cuantil 0.85–0.95 ($108.4k–$117.1k), retrocediendo desde la fase eufórica del reciente repunte.

Sin un nuevo catalizador que impulse los precios nuevamente por encima de $117.1k, el mercado corre el riesgo de una contracción más profunda hacia el límite inferior de este rango. Históricamente, cuando el precio no logra mantenerse en esta zona, a menudo ha precedido a correcciones prolongadas de medio a largo plazo, por lo que una caída sostenida por debajo de $108k sería una señal crítica de debilidad estructural.

Live ChartLos Long-Term Holders Continúan Distribuyendo

A lo anterior se suma la incapacidad del mercado para sostener su fase eufórica, ya que la persistente distribución de Long-Term Holders (LTH) desde julio de 2025 ha limitado aún más el impulso alcista. Durante este periodo, el suministro de LTH ha disminuido en aproximadamente 0.3M BTC, lo que resalta la realización constante de beneficios entre los inversores más maduros. Esta presión de venta continua subraya el riesgo de agotamiento de la demanda, con el mercado probablemente entrando en una fase de consolidación. Si la distribución persiste sin una entrada correspondiente de nueva demanda, podrían surgir correcciones periódicas o eventos localizados de capitulación antes de que se restablezca el equilibrio.

Live Chart

Live Chart Perspectiva Off-Chain

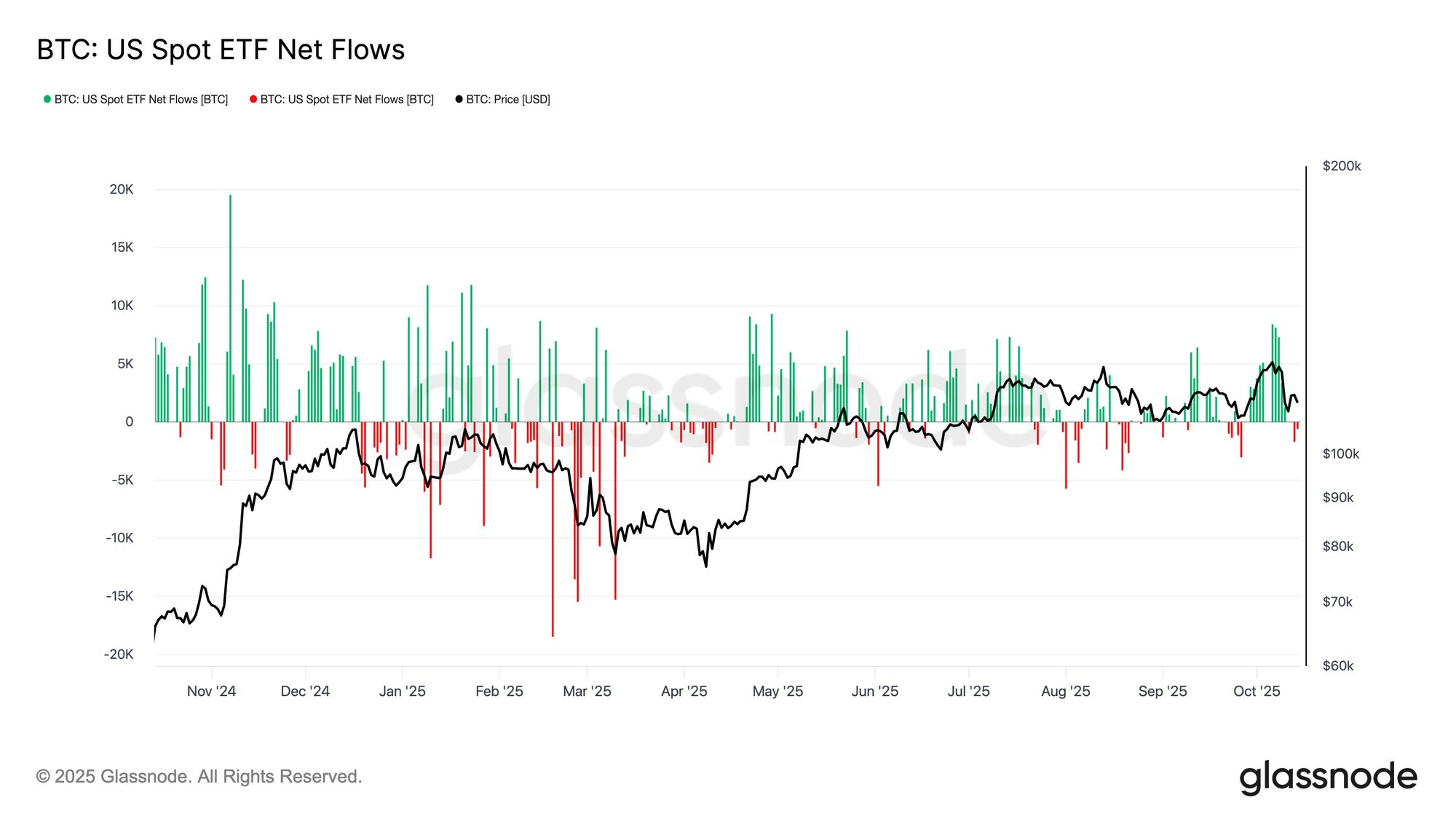

Los Flujos de ETF Pierden Impulso

Tras el mayor evento de liquidación en la historia de Bitcoin, los flujos de ETF spot en EE.UU. se han debilitado junto con el precio. Mientras el mercado de derivados sufría una extrema reducción de apalancamiento, los inversores en ETF también mostraron una leve presión de venta, con el flujo neto acumulado volviéndose negativo en 2.3k BTC en lo que va de semana. Este comportamiento contrasta con fases anteriores de capitulación, donde las salidas suelen acelerarse junto con las caídas de precios.

La moderación actual sugiere vacilación más que pánico. Sin embargo, una debilidad sostenida o un retraso prolongado en el retorno de los flujos de ETF sería señal de fragilidad en la demanda, socavando uno de los principales motores detrás de los repuntes previos de Bitcoin.

Live Chart

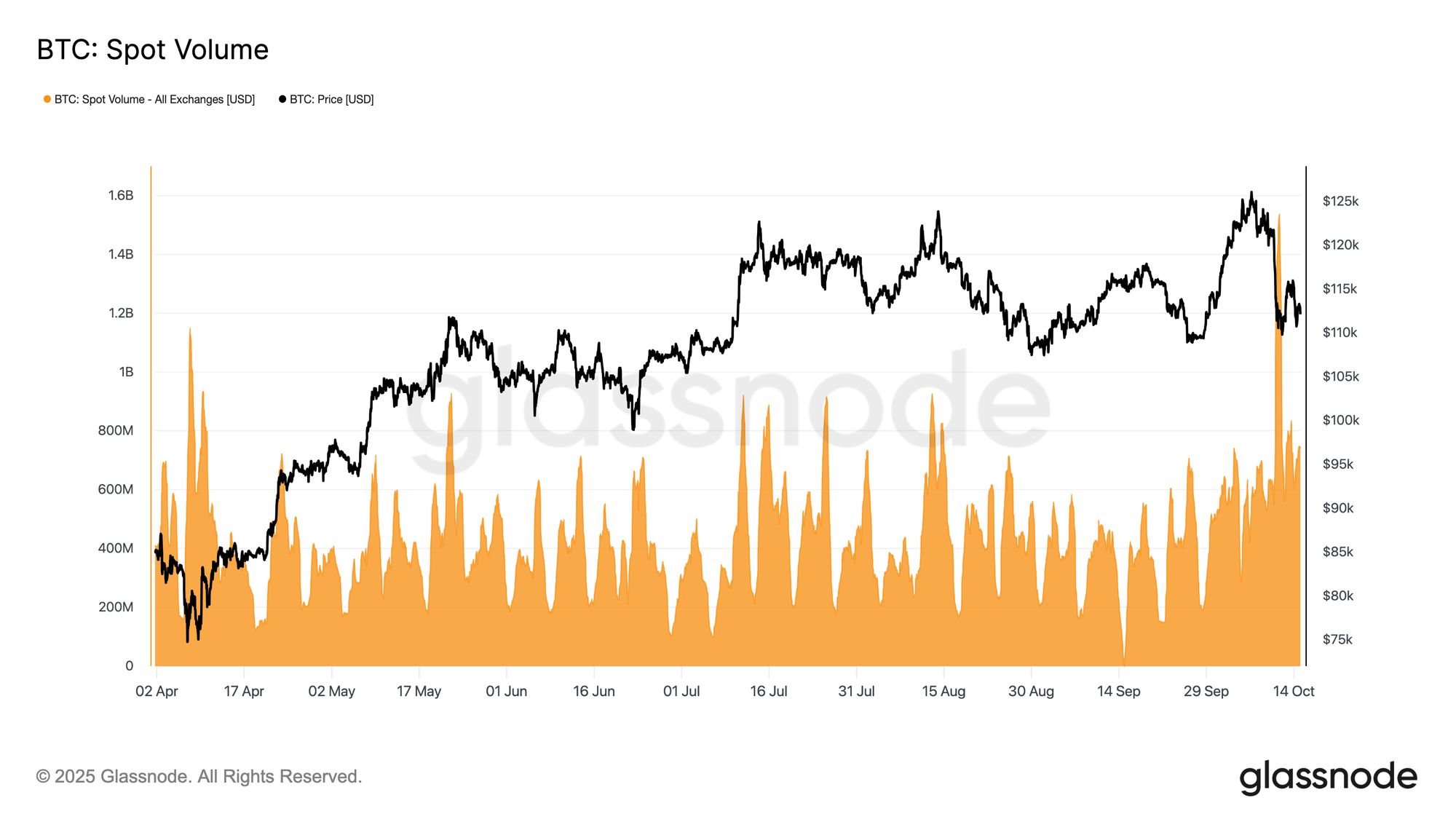

Live Chart Presión de Venta Spot

Durante la reciente cascada de liquidaciones, los volúmenes de negociación spot aumentaron bruscamente, marcando uno de los niveles más altos registrados este año. El aumento refleja una intensa actividad del mercado mientras los traders se apresuraban a ajustar posiciones en medio de una volatilidad elevada.

Live Chart

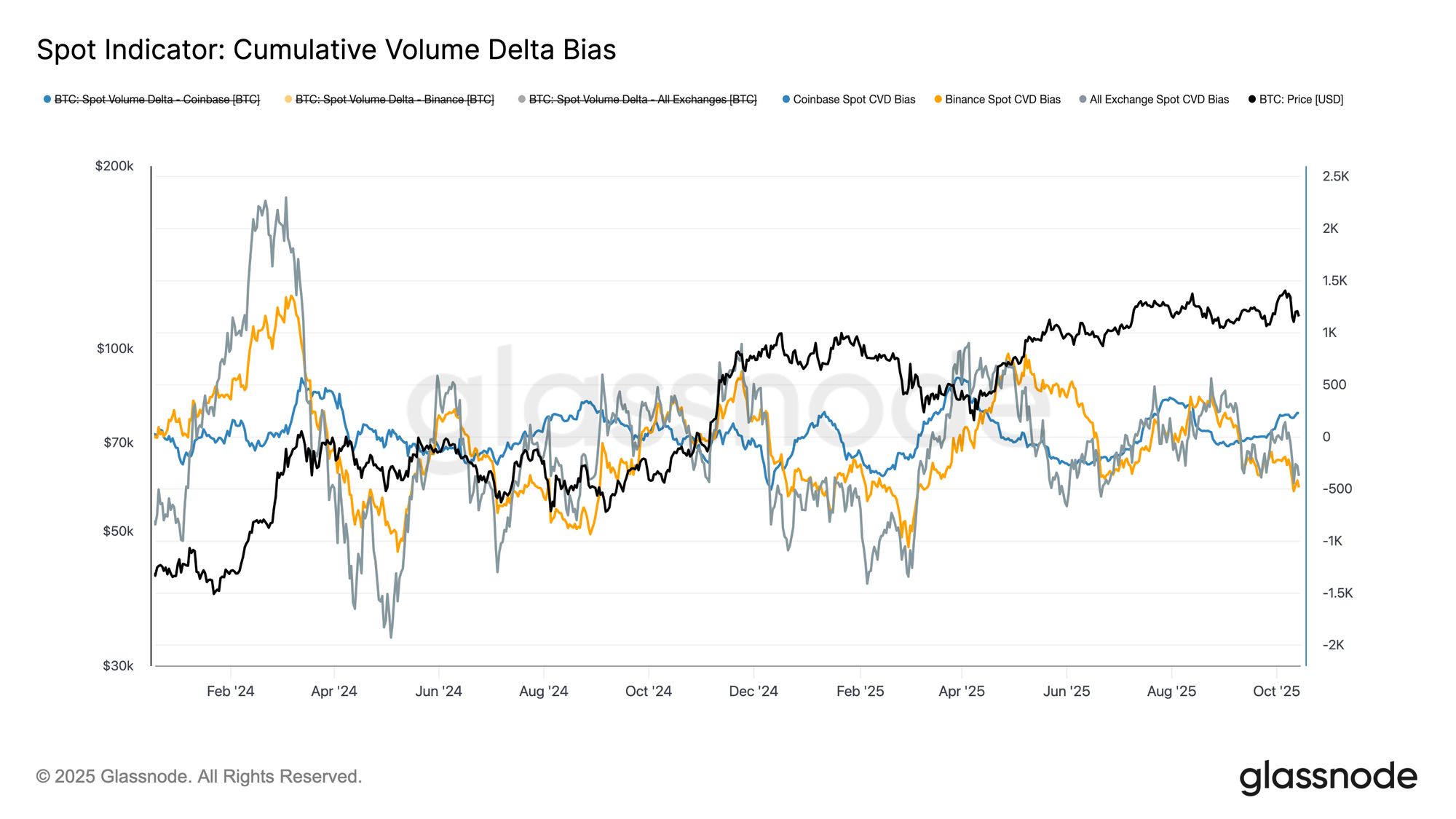

Live Chart Al combinar este aumento en el volumen spot con el Cumulative Volume Delta Bias (CVDB) —que mide las desviaciones respecto a la mediana de 90 días del flujo acumulado de operaciones— se observa una divergencia notable entre los principales exchanges. Binance enfrentó una fuerte presión de venta por parte de los tomadores, mientras que Coinbase registró actividad neta de compra, lo que sugiere que los participantes institucionales estaban absorbiendo la oferta en plataformas estadounidenses.

El CVDB agregado muestra solo un leve sesgo neto de venta, mucho menos severo que la capitulación spot observada a finales de febrero de 2025. Esto indica que, a pesar de la volatilidad elevada, la reciente caída reflejó una reducción de apalancamiento localizada más que una salida masiva de inversores.

Live Chart

Live Chart Desglose del Mercado de Futuros

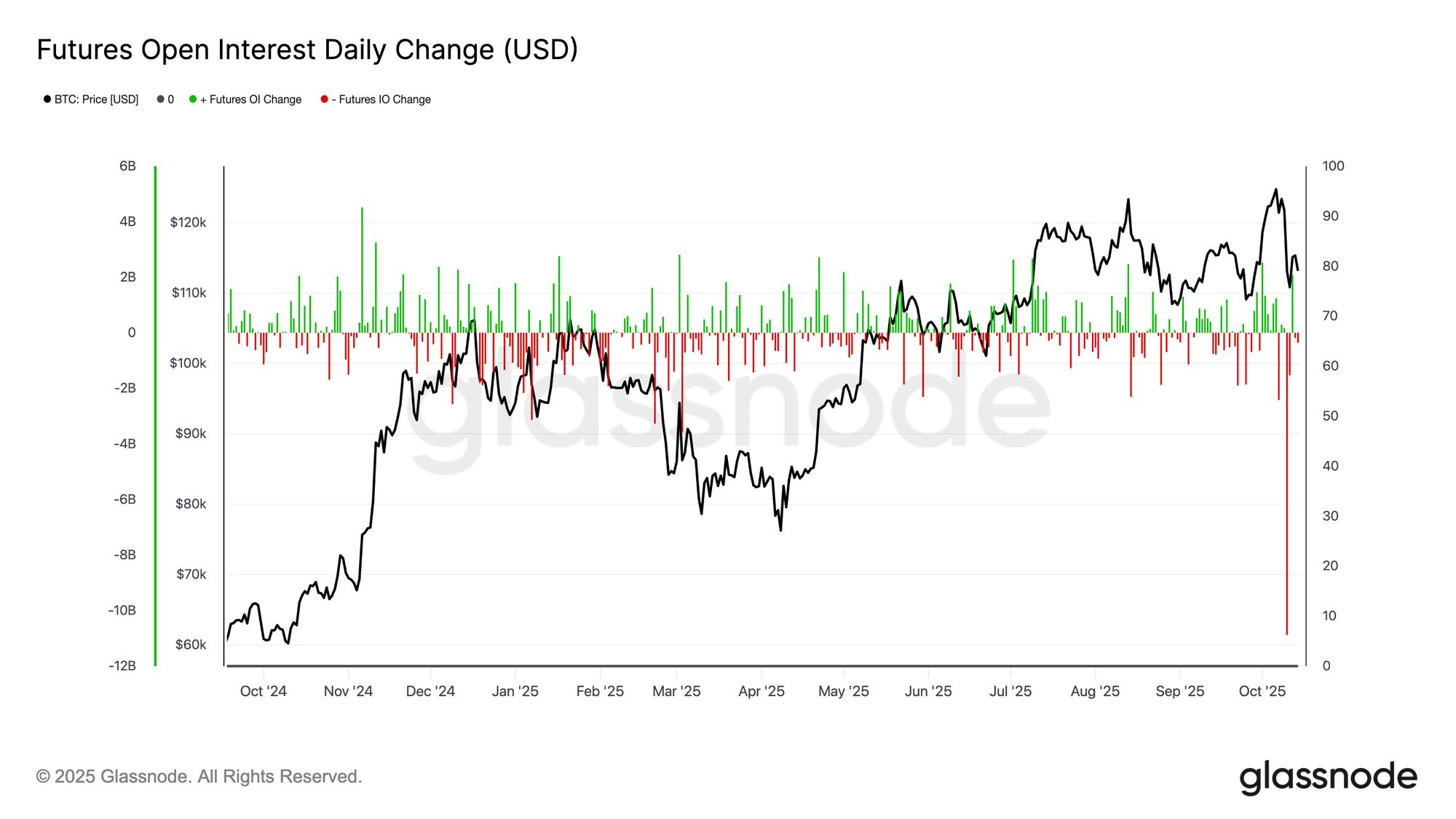

El reciente colapso en el open interest de futuros de Bitcoin se encuentra entre las mayores contracciones diarias registradas, eliminando más de $10 mil millones en posiciones nocionales. Esto marca una importante limpieza en el mercado de derivados, comparable en magnitud a la liquidación de mayo de 2021 y al desenlace de FTX en 2022.

La fuerte caída refleja una reducción forzada de apalancamiento generalizada, ya que las llamadas de margen desencadenaron liquidaciones tanto en posiciones largas como cortas. Es notable que, con el precio de Bitcoin aún manteniéndose por encima de soportes clave on-chain, el evento parece estar impulsado principalmente por la compresión del apalancamiento más que por ventas spot generalizadas —un reinicio estructural más que una capitulación total.

Live Chart

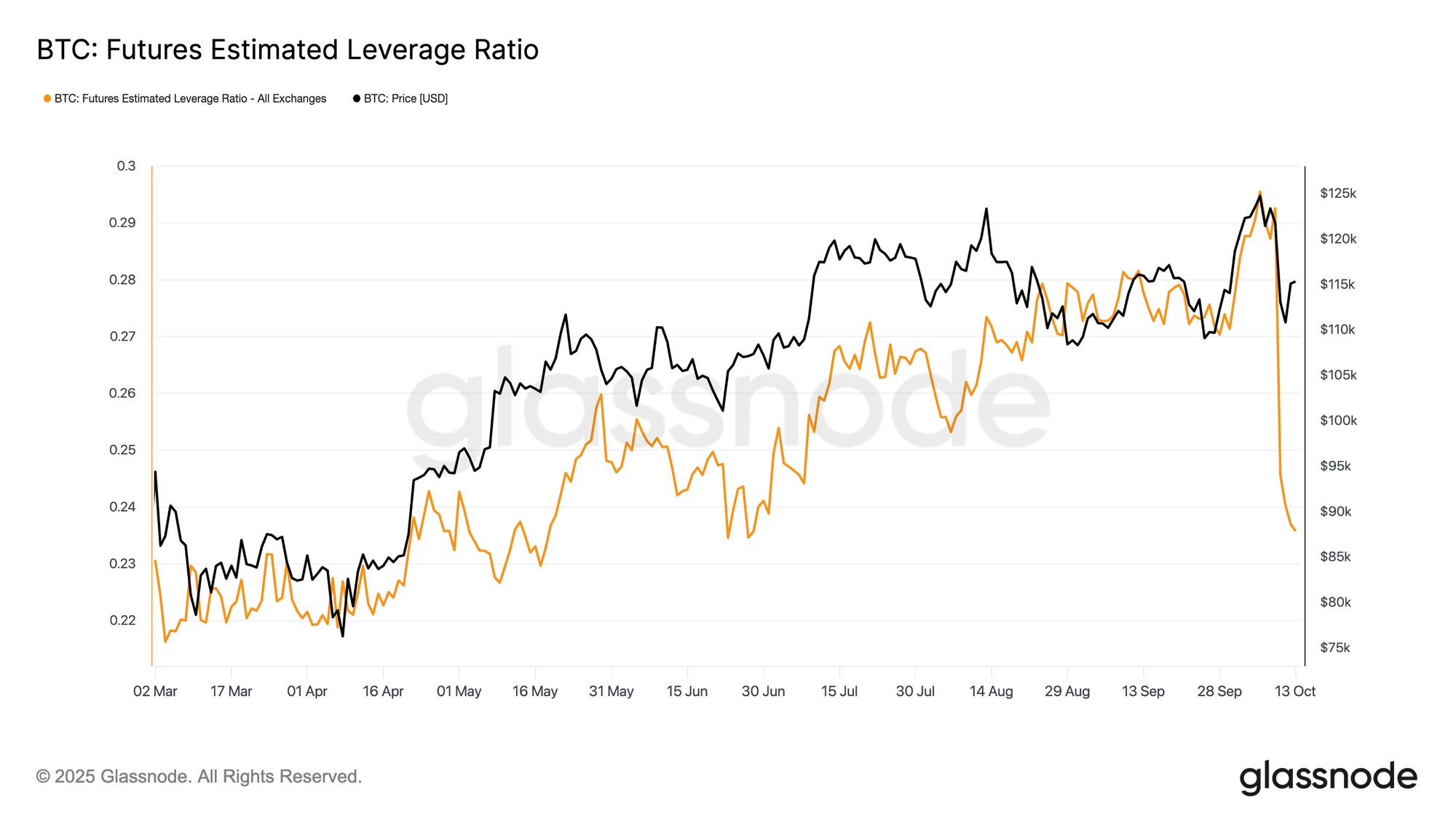

Live Chart Histórica Limpieza de Apalancamiento

Tras la fuerte contracción en el open interest de futuros, el Estimated Leverage Ratio, el open interest relativo a los balances de los exchanges, también colapsó a mínimos de varios meses. Este evento histórico de reducción de apalancamiento eliminó el exceso de apalancamiento en todo el sistema, marcando uno de los mayores reinicios en una sola sesión registrados.

La magnitud de la caída sugiere un desmantelamiento generalizado de posiciones, extendiéndose también a los mercados de altcoins. Aunque dolorosas, estas limpiezas ayudan a reducir el riesgo sistémico y sientan las bases para una estructura de mercado más estable en el futuro.

Live Chart

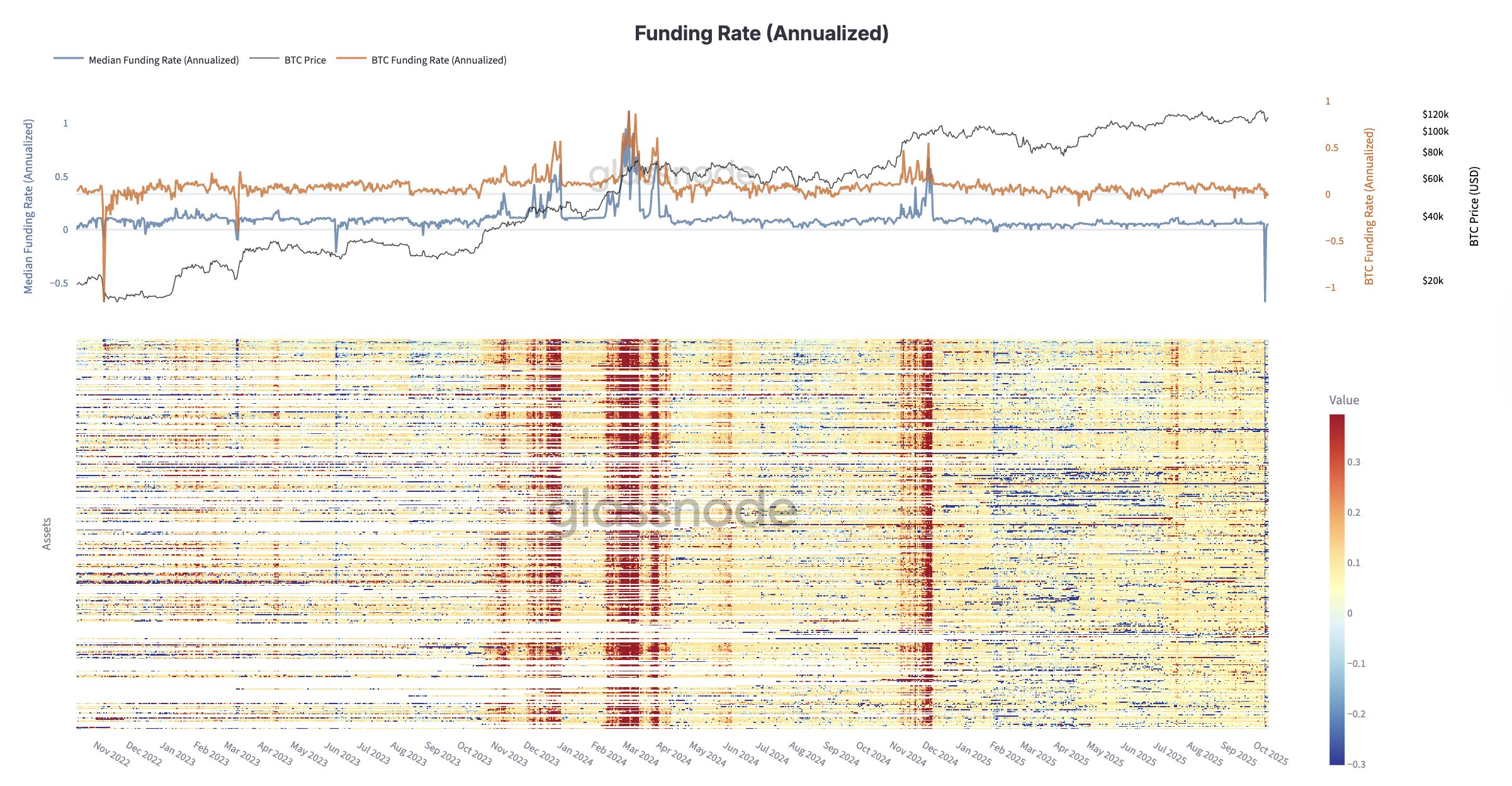

Live Chart Las Tasas de Financiación Caen a Niveles de FTX 2022

Tras la histórica limpieza de apalancamiento, el estrés en el mercado de futuros se profundizó cuando las tasas de financiación colapsaron a niveles no vistos desde la caída de FTX a finales de 2022.

En los futuros perpetuos, la financiación anualizada se volvió brevemente fuertemente negativa, mostrando que los traders pagaban una prima por mantener posiciones cortas después de que el apalancamiento alcista fuera eliminado. Esto marca una reversión completa del sentimiento, con los participantes deshaciéndose rápidamente del riesgo en medio de liquidaciones forzadas. Históricamente, estos reinicios extremos de financiación han coincidido con el pico del miedo y las etapas finales de reducción de apalancamiento, a menudo eliminando el exceso de apalancamiento y restaurando el equilibrio para una fase de recuperación más saludable a medio plazo.

Live Dashboard

Live Dashboard Perspectiva del Mercado de Opciones

El Open Interest en Opciones se Recuperó Rápidamente y Cerca de Máximos Históricos

Con los mercados de futuros atravesando una profunda reducción de apalancamiento, la atención se centra ahora en el mercado de opciones, donde la actividad se ha recuperado notablemente rápido.

Tomó poco tiempo para que el open interest en opciones de Bitcoin se reconstruyera tras el gran vencimiento del 26 de septiembre. El OI ya ha vuelto a acercarse a sus máximos históricos, lo que subraya la rapidez con la que los traders volvieron a tomar exposición una vez que se liquidaron las posiciones. La reciente volatilidad y las liquidaciones probablemente aceleraron esta recuperación, ya que los participantes buscaron cubrirse contra el riesgo y gestionar la exposición a la baja. La rápida recuperación destaca un compromiso robusto y una continua dependencia de las opciones tanto para protección como para posicionamiento táctico en un entorno volátil.

Live Chart

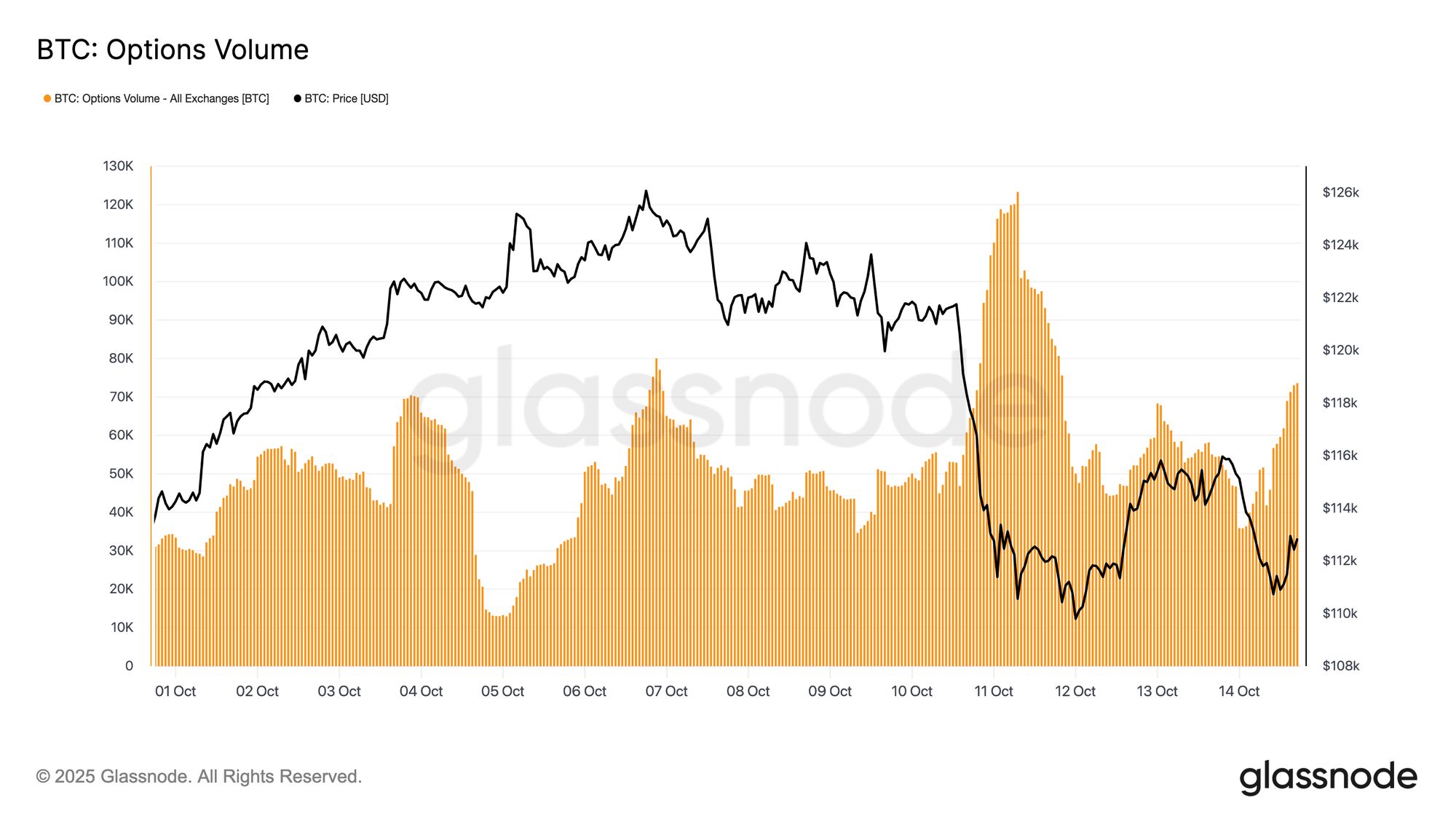

Live Chart El Volumen de Opciones se Disparó a Medida que la Volatilidad de BTC Aumentó

Tras el rápido aumento en el open interest, el mercado de opciones experimentó un auge en la actividad de negociación a medida que la volatilidad se disparaba. Tras la fuerte caída de Bitcoin el viernes por la noche, los volúmenes aumentaron drásticamente el sábado mientras los traders se apresuraban a ajustar el riesgo. Los datos muestran claros picos de actividad durante e inmediatamente después de la venta.

Esta reacción fue impulsada por la dinámica gamma; los traders con gamma corta se vieron obligados a recomprar exposición para gestionar el margen y evitar liquidaciones, mientras que los participantes con gamma larga suministraron liquidez a primas elevadas.

El aumento del volumen reflejó un mercado en modo de gestión de estrés, con coberturas recalibradas, liquidez restringida y una demanda creciente de protección a corto plazo. El siguiente paso es evaluar cómo evolucionó la volatilidad implícita en respuesta a esta dislocación.

Live Chart

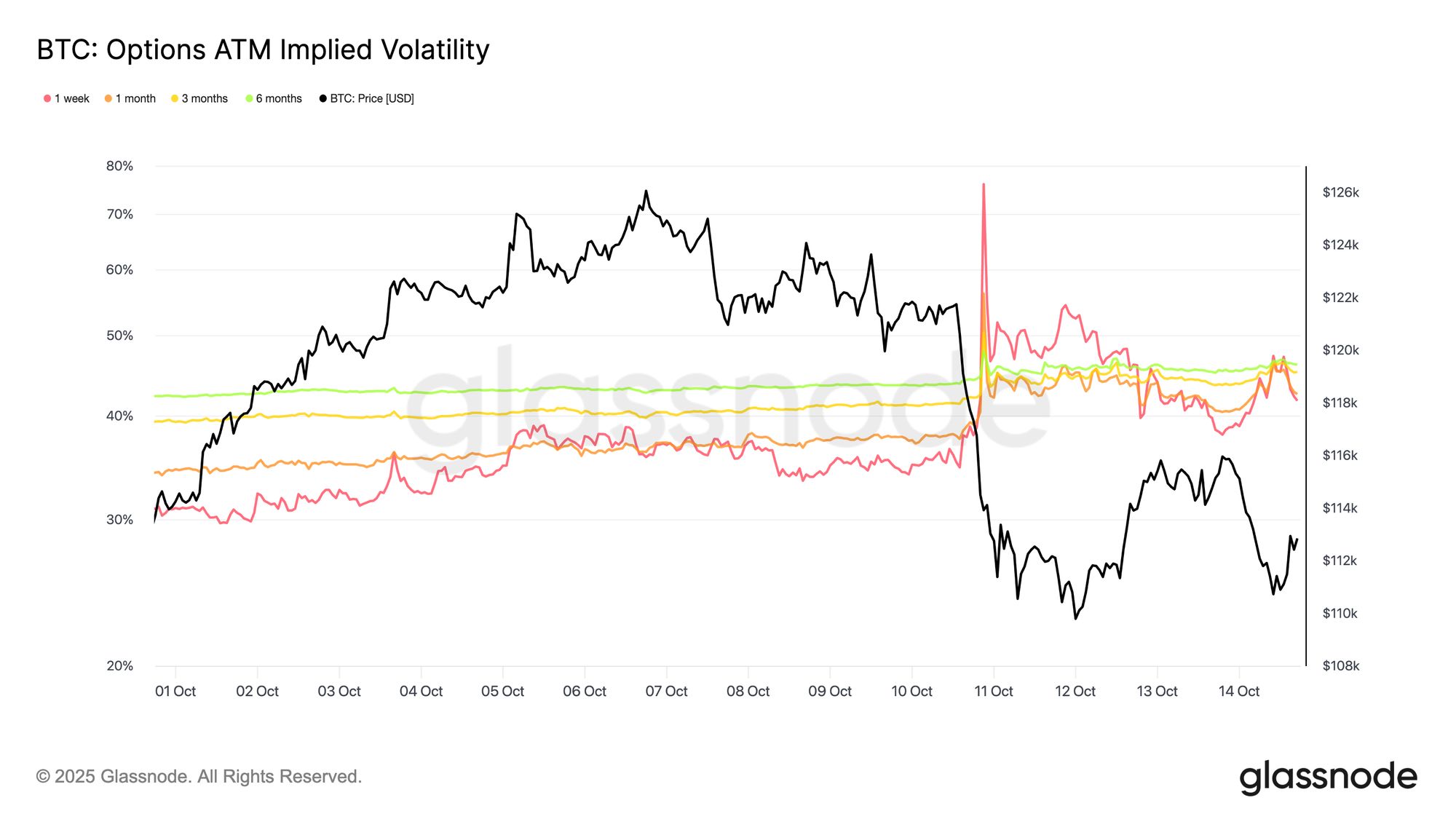

Live Chart La Volatilidad de Corto Plazo se Disparó Durante las Liquidaciones

A medida que la cascada de liquidaciones se aceleró alrededor de las 7 PM UTC del pasado viernes, la volatilidad implícita a 1 semana se disparó del 35% a un máximo del 76%, su nivel más alto desde abril de 2025. En esos niveles tan inflados, los vendedores de gamma intervinieron rápidamente para vender volatilidad, capitalizando el squeeze.

El aumento de la volatilidad fue un squeeze de libro de texto: las posiciones cortas de volatilidad a corto plazo se vieron obligadas a cubrirse y a extender plazos, impulsando el extremo corto mucho más alto. En la práctica, esto significa que los traders tuvieron que recomprar sus opciones de corto plazo a precios mucho más altos mientras vendían opciones de mayor vencimiento para restablecer exposición corta más adelante en la curva. Este flujo creó una dislocación temporal, con los vencimientos cortos explotando al alza mientras los de mayor plazo se mantenían relativamente estables, dejando una curva empinada y distorsionada.

La brecha entre la volatilidad de corto y largo plazo provino de ese desequilibrio: pánico a corto plazo y compras forzadas en el extremo corto, frente a vencimientos más largos donde los traders ya estaban vendiendo volatilidad a medida que la presión de liquidación comenzaba a disminuir.

Live Chart

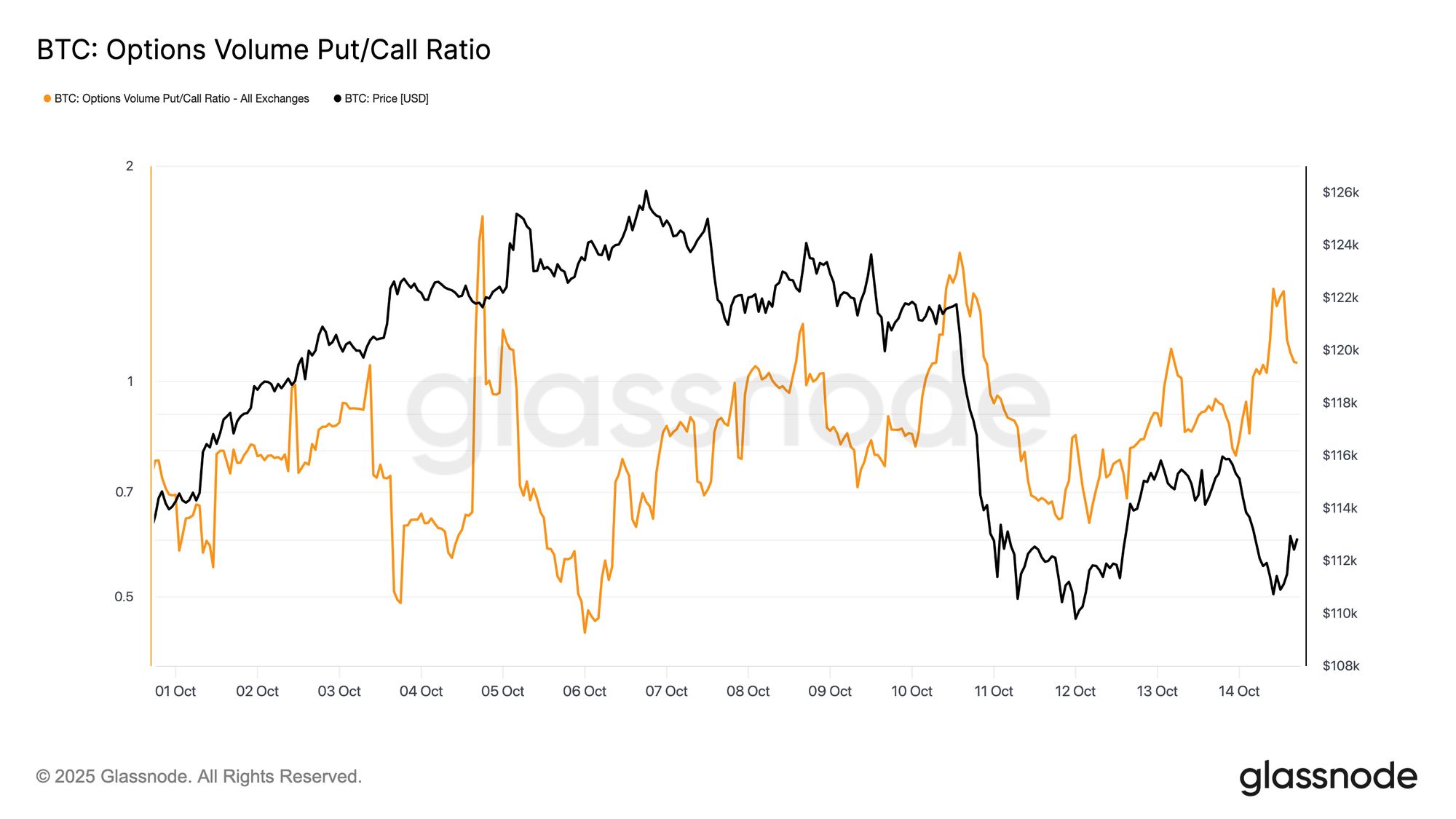

Live Chart El Ratio de Volumen Put/Call se Disparó Antes del Crash

Antes de la fuerte caída del mercado, el ratio de volumen put/call, que mide la proporción relativa de puts negociados frente a calls, aumentó drásticamente.

El viernes, mientras Bitcoin rondaba los $121.7k, el ratio superó 1.0, cerrando en 1.41 y alcanzando un máximo cercano a 1.51, frente a aproximadamente 0.8 a principios de la semana. Aunque no siempre predice caídas, estos picos abruptos suelen señalar estrés estructural o coberturas concentradas, lo que sugiere que los traders ya se estaban posicionando para el riesgo incluso antes de que comenzara la cascada de liquidaciones más amplia.

Live Chart

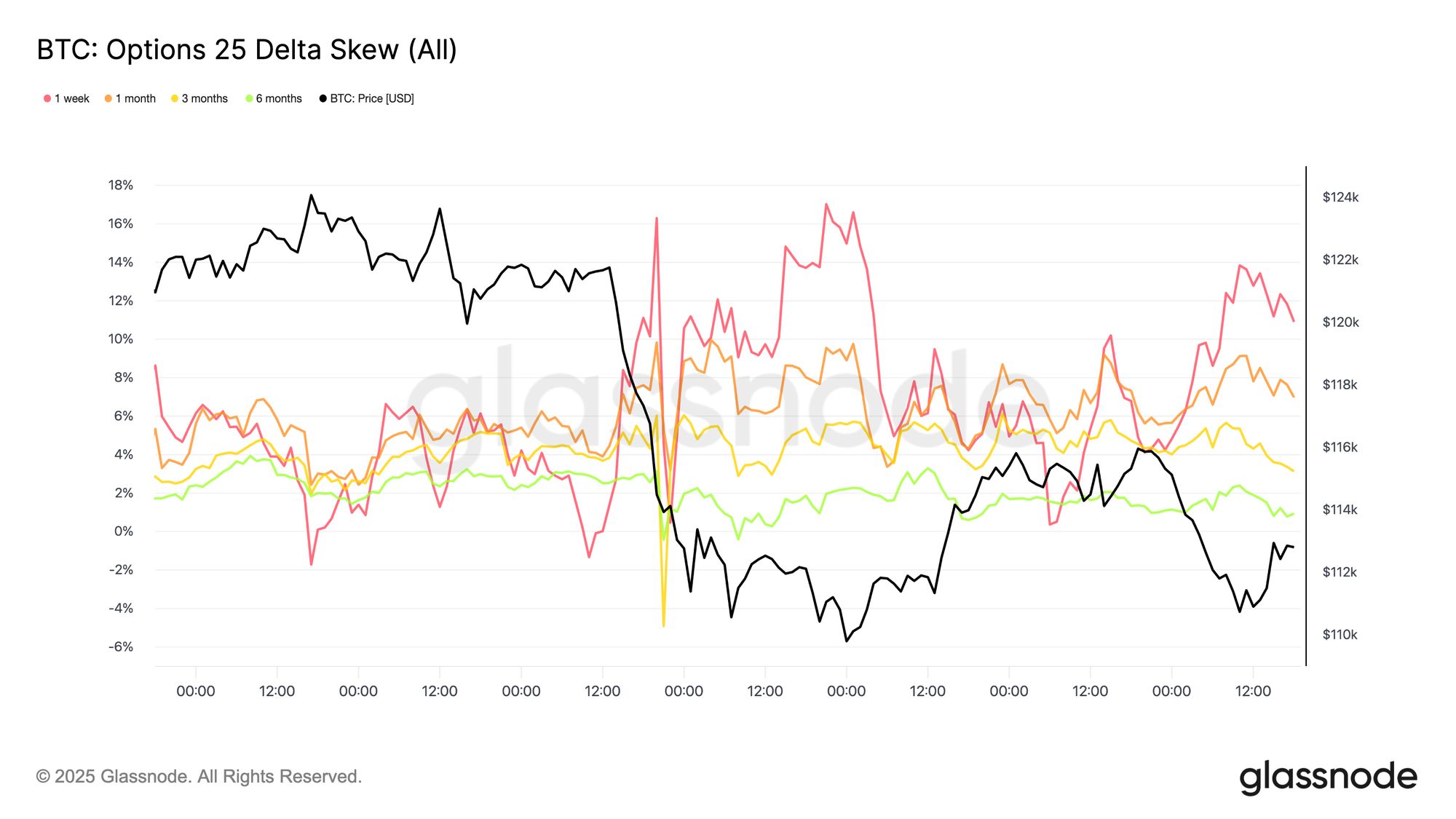

Live Chart El Miedo Impulsa el Skew de Corto Plazo

Tras el aumento extremo de la volatilidad, la atención se centra en el skew de opciones, que capturó vívidamente la huida de los traders hacia la protección. El skew de 25-delta (calculado como Put - Call ) explotó en todos los vencimientos tras la mayor liquidación en la historia de las opciones de BTC, ya que la demanda de coberturas a la baja se disparó.

Antes del crash, el skew de corto plazo casi se había normalizado, con el vencimiento a 1 semana en torno al –1.3%, lo que implica una ligera prima para las calls. Cuando el miedo se apoderó del mercado, cambió violentamente a +17%, marcando uno de los reajustes de precios a la baja más pronunciados de este año.

A medida que la volatilidad se enfrió, el skew de corto plazo retrocedió mientras los vencimientos más largos se mantuvieron estables; los vencimientos a 3 y 6 meses incluso mostraron primas ligeramente menores para los puts. Esta estabilidad en el extremo largo sugiere que los traders aprovecharon la caída para acumular calls de largo plazo hacia 2026, favoreciendo la exposición estratégica sobre la protección de pánico a corto plazo.

Live Chart

Live Chart Conclusión

El repunte de Bitcoin a un nuevo máximo histórico de $126.1k se revirtió rápidamente cuando el estrés macroeconómico y el apalancamiento extremo desencadenaron uno de los mayores eventos de reducción de apalancamiento de $19B en la historia de los derivados.

La caída por debajo del clúster de coste base de $117k–$114k devolvió a los principales compradores a pérdidas, reforzando la fragilidad a corto plazo. Los datos on-chain apuntan a una demanda en enfriamiento y una distribución continua de LTH, mientras que las entradas de ETF se han debilitado, señal de un apetito institucional menguante. Los mercados spot mostraron una venta controlada y los mercados de futuros vivieron una histórica limpieza de apalancamiento, restableciendo el riesgo sistémico.

En el mercado de opciones, el open interest y el volumen se recuperaron rápidamente, pero la volatilidad se disparó, el skew se volvió fuertemente positivo y los traders se apresuraron a cubrirse. A pesar de la rápida estabilización, el mercado sigue en una fase de reinicio, donde la renovada entrada de ETF y la acumulación sostenida on-chain serán clave para restaurar la confianza y confirmar una recuperación duradera.

Por favor, lee nuestro Aviso de Transparencia al utilizar datos de exchanges.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

De cripto a finanzas, y de finanzas a cripto

La criptografía, la tecnología financiera y la inteligencia artificial se están fusionando para formar un nuevo sistema operativo financiero.

¿No está frío el mercado después de las elecciones? El mercado de predicciones recauda 2.3 billones de dólares y se recupera gracias a esta estrategia

El deporte se ha convertido en un salvavidas.

"10.11": Revisión y guía de supervivencia para los sobrevivientes

En la era posterior al colapso, ¿hacia dónde debería dirigirse la inversión en criptomonedas?

MetaMask integra Polymarket para mercados de predicción DeFi