Actualités

Restez au courant des dernières tendances crypto grâce à nos actualités aussi professionnelles qu'approfondies.

Minute du matin : Une grande journée pour les stablecoins

Decrypt·2025/12/17 14:30

Skana Robotics aide les flottes de robots sous-marins à communiquer entre eux

TechCrunch·2025/12/17 14:15

Le procès pour fraude de la SEC force le fonds de capital-risque crypto Shima Capital à liquider ses activités

Coinspeaker·2025/12/17 14:11

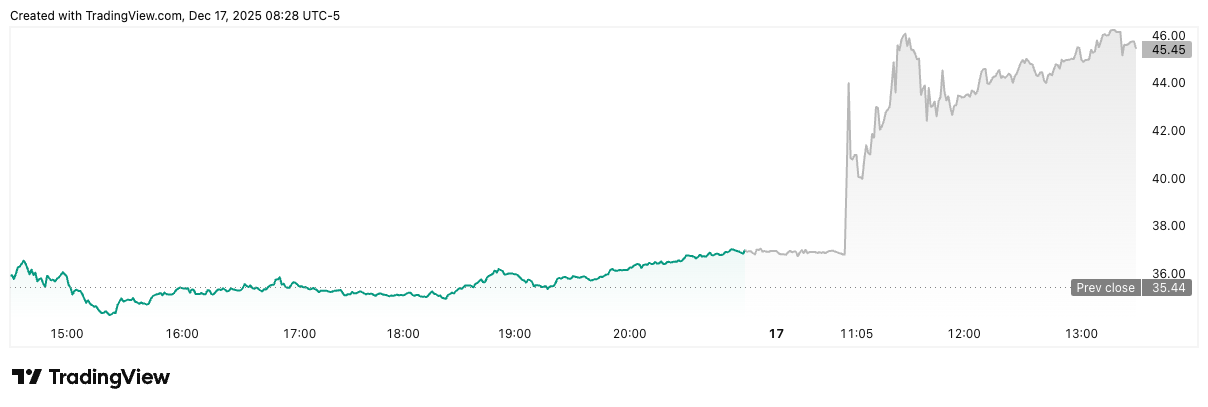

Cantor devient optimiste sur Hyperliquid et voit « une possibilité pour HYPE de dépasser les 200 $ »

AMBCrypto·2025/12/17 14:06

Près de 100 milliards de Shiba Inu (SHIB) ont sauvé le monde en 24 heures

币界网·2025/12/17 14:05

Aave met fin à l'enquête de la SEC et présente sa feuille de route 2026 pour recentrer la croissance de la DeFi

DeFi Planet·2025/12/17 13:55

Flash

19:52

Le PDG de Galaxy : le véritable point de friction du projet de loi sur la structure du marché des crypto-monnaies réside dans les banquesSelon un rapport de Jinse Finance, Michael Novogratz, PDG de Galaxy, a expliqué les raisons du lent progrès du projet de loi sur la structure du marché des crypto-monnaies. Il a déclaré que les deux partis souhaitent adopter ce projet de loi, ce qui n'est pas un problème en soi. Le véritable point de friction concerne les banques, en particulier en ce qui concerne les stablecoins. Actuellement, les grandes banques versent presque aucun intérêt à leurs déposants (environ 1 à 11 points de base), tandis que les dépôts placés à la Réserve fédérale rapportent entre 3,5 % et 4 %. L'émergence des stablecoins menace cette marge d'intérêt. Si les consommateurs peuvent obtenir des rendements ailleurs, les dépôts seront transférés, ce qui réduira également les profits des banques. C'est pourquoi il s'agit d'une lutte de lobbying aussi intense. Si les stablecoins sont autorisés à entrer en concurrence, les banques perdront soit des dépôts, soit devront payer davantage aux consommateurs. C'est ce que les législateurs tentent de peser. Donc oui, il s'agit effectivement d'une lutte entre la Securities and Exchange Commission (SEC) des États-Unis et la Commodity Futures Trading Commission (CFTC). Mais au fond, il s'agit de savoir qui peut contrôler les bénéfices économiques de votre argent. Voilà pourquoi ce projet de loi est plus difficile à adopter qu'il n'y paraît.

18:46

Le mécanisme des stablecoins rend les risques du dollar natifs aux cryptomonnaiesSelon un rapport de Jinse Finance, les recherches de la Banque des règlements internationaux montrent que les stablecoins sont étroitement liés à la dynamique de tarification des actifs sûrs, ce qui signifie que les chocs de prime de terme ne sont pas seulement une question de « sentiment macroéconomique », mais qu’ils affectent également le rendement, la demande et la liquidité on-chain des stablecoins. Lorsque la prime de terme augmente, le coût de détention à terme s’accroît également, ce qui peut avoir un impact sur la gestion des réserves des stablecoins et modifier la liquidité des transactions à risque. Le bitcoin ne peut peut-être pas remplacer directement les obligations d’État, mais dans son écosystème, la tarification des obligations d’État établit la référence « sans risque ».

18:15

Un analyste de Bloomberg remet en question les inquiétudes des banques concernant le rendement des stablecoinsL'analyste ETF de Bloomberg, James Seyffart, a déclaré sur les réseaux sociaux que les inquiétudes des banques concernant le rendement des stablecoins sont difficiles à comprendre. Il existe déjà de nombreux comptes d'épargne à haut rendement sur le marché, avec des taux atteignant 3 % ou plus, tels que Betterment, Marcus/Goldman, CIT, SoFi, AmEx, Wealthfront, etc. Ces comptes exercent également une pression sur les dépôts dont le rendement est inférieur à 0 %, de manière similaire à l'impact des rendements des stablecoins.

Actualités