執筆:Saint

翻訳:AididiaoJP,Foresight News

暗号市場では、一定期間ごとにDeFiのヒットプロダクトが登場します。

Pumpfunはトークン発行を容易にし、Kaitoはコンテンツ配信を変革しました。

そして今、YieldBasisは流動性プロバイダーの収益化方法を再定義します:ボラティリティを収益に変換し、インパーマネントロスを排除します。

本記事では、基礎知識を探り、YieldBasisの仕組みを解説し、関連する投資機会に焦点を当てます。

概要

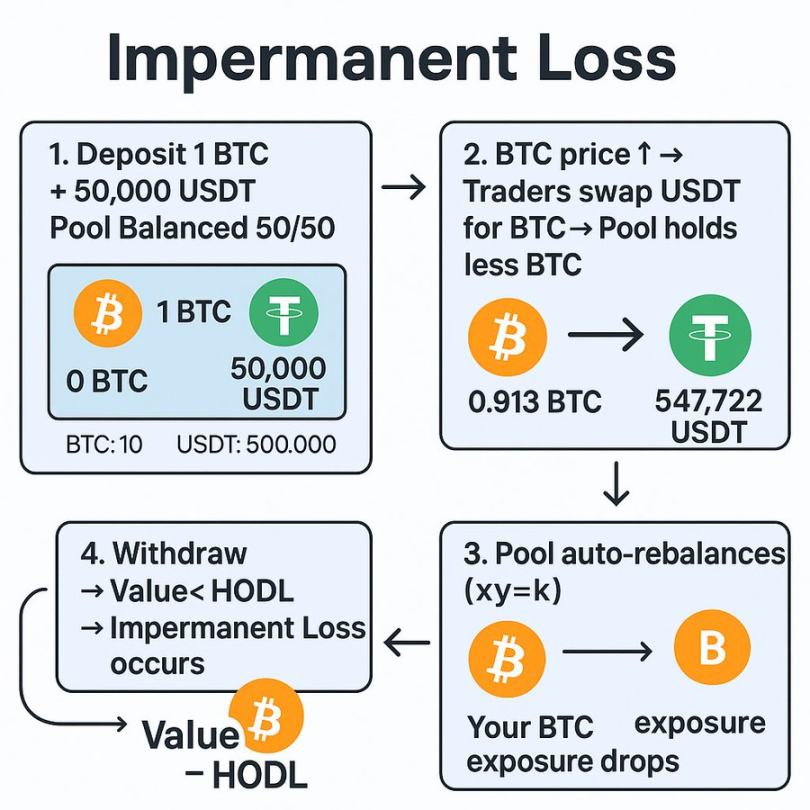

もしあなたが二資産プールに流動性を提供したことがあるなら、インパーマネントロスを体験したことがあるかもしれません。

この概念に馴染みのない方のために、簡単に振り返ります:

インパーマネントロスとは、2つの資産を含むプールに流動性を提供した際に発生する一時的な価値損失のことです。

ユーザーがこれらの資産間で取引を行うと、プールは自動的にリバランスされ、通常は流動性プロバイダーが売却された資産をより多く保有することになります。

例えば、BTC/USDTプールでは、BTC価格が上昇するとトレーダーは利益を得るためにプールにBTCを売却し、流動性プロバイダーは最終的により多くのUSDTとより少ないBTCを保有することになります。

資金を引き出すとき、ポジションの総価値は単純にBTCを保有していた場合よりも低くなることが一般的です。

2021年当時は、高いAPYと流動性インセンティブがこの損失を十分に補っていました。

しかしDeFiが成熟するにつれ、インパーマネントロスは本当の欠点となりました。

さまざまなプロトコルが、集中型流動性、デルタニュートラル流動性提供、片側プールなどの修正策を導入しましたが、それぞれにトレードオフがあります。

YieldBasisは新たなアプローチを採用し、ボラティリティから収益を獲得しつつ、インパーマネントロスを完全に排除することで、流動性提供を再び収益性のあるものにしようとしています。

YieldBasisとは?

簡単に言えば、YieldBasisはCurve上に構築されたプラットフォームで、Curveのプールを利用して価格変動から収益を生み出し、同時に流動性プロバイダーのポジションをインパーマネントロスから保護します。

ローンチ時点では、Bitcoinが主要資産です。ユーザーはBTCをYieldBasisに預け、YieldBasisはそれをCurveのBTCプールに割り当て、独自のオンチェーン構造でレバレッジをかけてインパーマネントロスを相殺します。

@newmichwillを含むCurveの背後にいる同じチームによって設立されました。

YieldBasisはすでに重要なマイルストーンを達成しています:

• トップクラスの創業者および投資家から5000万ドル以上を調達

• Legionセールで1.5億ドル超のコミットメントを記録

• ローンチ後数分でBTCプールが満杯に

では、この仕組みは実際にどのように機能するのでしょうか?

YieldBasisのワークフローを理解する

YieldBasisは3ステップのプロセスで運用され、2倍レバレッジのポジションを維持しつつ、流動性プロバイダーを下落リスクから保護します。

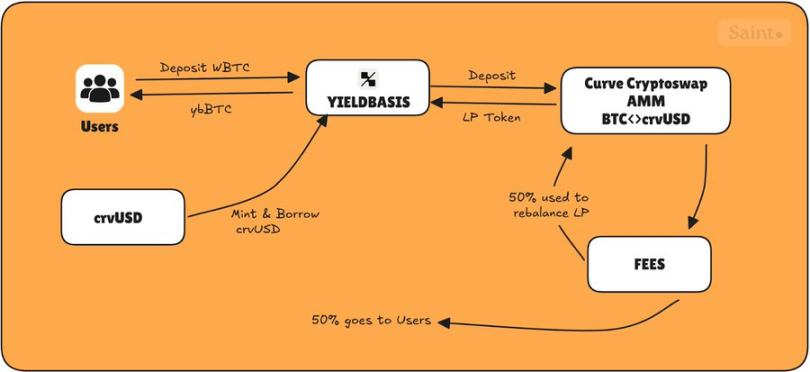

入金

ユーザーの最初のステップは、BTCをYieldBasisに預けてybBTCをミントすることです。ybBTCはプール内のシェアを表すレシートトークンです。現在サポートされている資産はcbBTC、tBTC、WBTCです。

フラッシュローンとレバレッジ設定

プロトコルは、預け入れられたBTCのUSD価値と同額のcrvUSDをフラッシュローンします。

BTCと借りたcrvUSDをペアにして、BTC/crvUSD Curveプールに流動性を提供します。

得られたLPトークンはCurve CDP(担保債務ポジション)に担保として預けられ、さらにcrvUSDを借りてフラッシュローンを返済し、ポジションを完全にレバレッジ化します。

これにより、常に50%の負債比率を持つ2倍レバレッジのポジションが作成されます。

レバレッジリバランス

BTC価格の変動に応じて、システムは自動的にリバランスし、50%の負債資本比率を維持します:

-

BTCが上昇した場合:LP価値が増加 → プロトコルがさらにcrvUSDを借りる → エクスポージャーが2倍にリセット

-

BTCが下落した場合:LP価値が減少 → 一部のLPを償還 → 債務を返済 → 比率が50%に回復

これにより、BTCのエクスポージャーは一定に保たれ、価格変動があってもBTCを失うことはありません。

リバランスは2つの主要コンポーネントで処理されます:リバランス自動化マーケットメーカーとバーチャルプール。

リバランス自動化マーケットメーカーはLPトークンとcrvUSD債務を追跡し、価格を調整してアービトラージャーがバランスを回復するよう促します。

同時に、バーチャルプールはすべてのステップ(フラッシュローン、LPトークンのミント/バーン、CDP返済)を1つのアトミックトランザクションにまとめます。

この仕組みにより、レバレッジを安定的に保つことで清算イベントを防ぎ、アービトラージャーに小さな利益インセンティブを与えて均衡を維持します。

その結果、自己バランス型のシステムが構築され、インパーマネントロスを継続的にヘッジします。

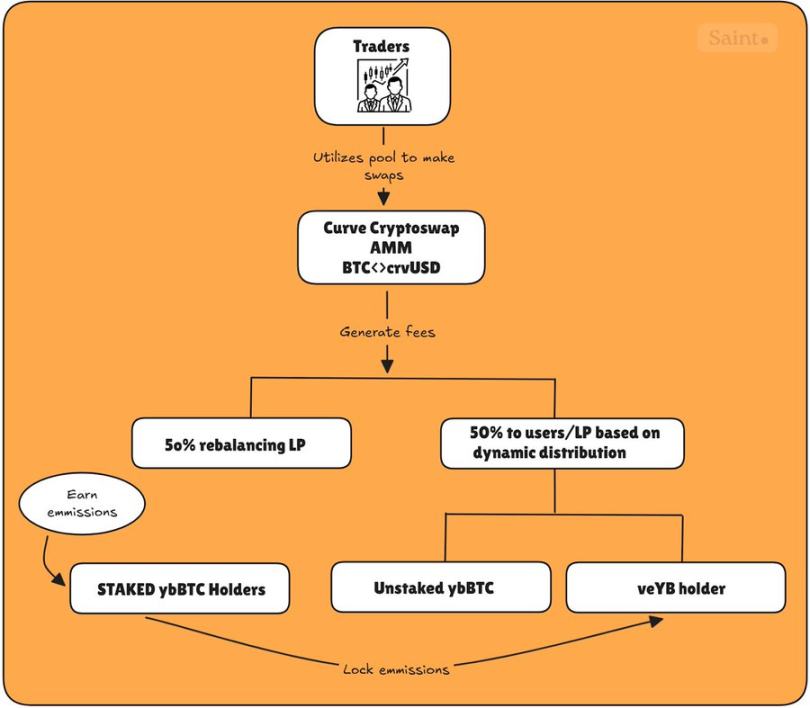

手数料とトークン配分

YieldBasisには4つの主要トークンがあり、インセンティブシステムを定義しています:

-

ybBTC:2倍レバレッジのBTC/crvUSD LPへの請求権

-

ステーキングされたybBTC:トークン排出を獲得できるステーキングバージョン

-

YB:ネイティブプロトコルトークン

-

veYB:投票ロックされたYBで、ガバナンス権と報酬強化を付与

BTC/crvUSDプールから発生するすべての取引手数料は均等に分配されます:

-

50%はユーザーへ(アンステークのybBTCとveYB保有者で共有)

-

50%はプロトコルに戻り、リバランスメカニズムの資金となる

リバランスプールに戻される50%は、アービトラージャーが不足してプールがバランスを失った場合でも清算が発生しないように確保されており、プロトコルが50%の手数料で自動的に対応します。

ユーザーに配分される残りの50%は、アンステークのybBTCとveYBガバナンス間で動的に分配されます。

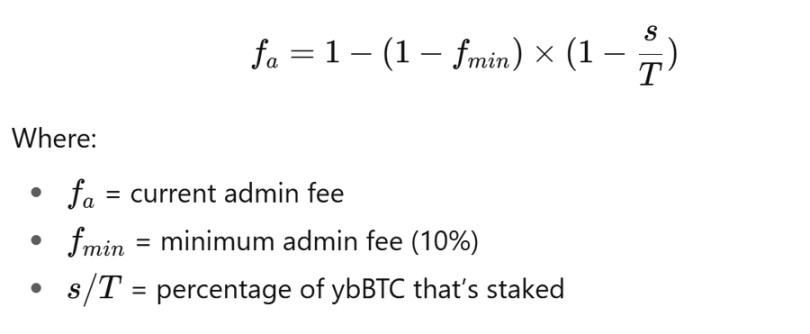

簡単に言えば、プロトコルはステーキングされたybBTCの数量を追跡し、以下の式でアンステークのybBTCとveYB保有者ごとの手数料獲得額を調整します:

誰もステーキングしていない場合 (s = 0)

この場合、𝑓ₐ = 𝑓𝑚𝑖𝑛 = 10%、veYB保有者はごく一部(10%)のみを獲得し、アンステークのybBTC保有者が残り(90%)を獲得します。

全員がステーキングしている場合 (s = T)

この場合、𝑓ₐ = 100%、veYB保有者がユーザー側手数料の全てを獲得し、誰も取引手数料を得ることはありません。

供給量の半分がステーキングされている場合 (s = 0.5T)、管理手数料は上昇(約36.4%)、veYBは36.4%、アンステーク保有者は63.6%を共有します。

ステーキングされたybBTC保有者はYB排出を受け取り、これを最短1週間、最長4年間veYBとしてロックできます。

ステーキングされたybBTC保有者は、受け取った排出をロックすることで、veYB保有者として手数料と排出の両方を享受でき、フライホイール効果を生み出し、プロトコルから最大の手数料を獲得できます(下図参照)。

ローンチ以来、yieldbasisにはいくつか興味深い統計があります:

-

総取引量は2890万ドル

-

600万ドル超がリバランスに使用

-

20万ドル超の手数料を生み出しました。

個人的な考察

YieldBasisは、Curveのオリジナル安定スワップモデル以来、流動性提供における最も革新的な設計の一つです。

実証済みのメカニズム(投票ロック型トークノミクス、自動リバランス、レバレッジ流動性提供)を組み合わせ、新たなフレームワークに統合することで、資本効率の高い収益戦略の次なる標準を設定する可能性があります。

Curveの開発陣による構築であることから、市場の楽観的なムードも当然です。5000万ドル超の資金調達とプールの即時満杯は、投資家が将来のトークン発行に賭けていることを示しています。

とはいえ、このプロダクトはまだ初期段階です。BTCの比較的安定した性質はテスト資産として理想的ですが、ボラティリティの高いペアを早期に導入するとリバランスメカニズムに課題が生じる可能性があります。

とはいえ、基盤は堅固に見えます。もしこのモデルが安全にスケールできれば、DeFi流動性プロバイダーにとって全く新しい収益のフロンティアを開く可能性があります。