Pagsusuri sa pananalapi ng Tether: Kailangan ng karagdagang $4.5 bilyon na reserba upang mapanatili ang katatagan

Kung gagamitin ang mas mahigpit at ganap na maparusang paraan ng paghawak sa $BTC, maaaring umabot ang kakulangan sa kapital sa pagitan ng 1.25 billions hanggang 2.5 billions US dollars.

Orihinal na may-akda: Luca Prosperi

Pagsasalin: Deep Tide TechFlow

Nang ako ay nagtapos sa kolehiyo at nag-aplay para sa aking unang trabaho sa management consulting, ginawa ko ang madalas gawin ng maraming ambisyoso ngunit kulang sa tapang na mga lalaking nagtapos: pumili ako ng kumpanyang nakatuon sa paglilingkod sa mga institusyong pinansyal.

Noong 2006, ang industriya ng pagbabangko ay simbolo ng pagiging "cool". Karaniwan, ang mga bangko ay matatagpuan sa pinakamagagandang distrito ng Kanlurang Europa, sa mga pinakamararangyang gusali, at noon ay gusto kong samantalahin ang pagkakataong ito upang maglakbay. Gayunpaman, walang nagsabi sa akin na ang trabahong ito ay may kasamang mas lihim at mas kumplikadong kondisyon: ako ay "ikakasal" sa isa sa pinakamalaki ngunit pinaka-espesyal na industriya sa mundo—ang banking, at ito ay walang takdang panahon. Ang pangangailangan para sa mga eksperto sa banking ay hindi kailanman nawala. Sa panahon ng paglago ng ekonomiya, ang mga bangko ay nagiging mas malikhain at nangangailangan ng kapital; sa panahon ng pag-urong, kailangan nilang mag-restructure at patuloy pa ring nangangailangan ng kapital. Sinubukan kong takasan ang whirlpool na ito, ngunit tulad ng anumang uri ng symbiotic na relasyon, mas mahirap itong takasan kaysa sa inaakala.

Karaniwan, iniisip ng publiko na ang mga banker ay mahusay sa banking. Ito ay isang makatwirang palagay, ngunit ito ay mali. Madalas na hinahati ng mga banker ang kanilang sarili sa mga "vertical" ng industriya at produkto. Maaaring alam ng isang banker sa industriya ng telekomunikasyon ang lahat tungkol sa mga kumpanya ng telecom (at ang kanilang mga katangian sa pagpopondo), ngunit halos walang alam tungkol sa banking mismo. At yaong mga buong buhay na naglilingkod sa mga bangko (ang tinatawag na "banker's banker", o mga tao mula sa Financial Institutions Group (FIG)), ay isang kakaibang uri. At kadalasan, hindi sila popular. Sila ang "talo sa mga talo".

Bawat investment banker ay nangangarap na tumakas mula sa banking habang nag-eedit ng spreadsheet sa hatinggabi, papunta sa private equity o entrepreneurship. Ngunit iba ang FIG banker. Nakatalaga na ang kanilang kapalaran. Nakakulong sa ginintuang "pagkaalipin", namumuhay sila sa isang industriyang sarado at halos hindi pinapansin ng iba. Ang banking para sa mga bangko ay may malalim na pilosopikal na kahulugan, paminsan-minsan ay may taglay na ganda, ngunit kadalasan ay hindi nakikita. Hanggang sa dumating ang decentralized finance (DeFi).

Ginawang uso ng DeFi ang pagpapautang, at biglang, bawat marketing genius sa fintech ay pakiramdam ay may karapatang magkomento sa mga paksang halos hindi nila nauunawaan. Kaya, ang matanda at seryosong disiplina ng "banking para sa mga bangko" ay muling lumitaw. Kung dala mo ang isang kahon ng magagandang ideya tungkol sa muling paghubog ng pananalapi at pag-unawa sa balance sheet sa DeFi o crypto industry, dapat mong malaman na sa isang sulok ng Canary Wharf sa London, Wall Street, o Basel, maaaring may isang hindi kilalang FIG analyst na nakaisip na ng mga ideyang ito dalawampung taon na ang nakalilipas.

Ako rin ay minsang naging isang nagdurusang "banker's banker". At ang artikulong ito, ay parang aking paghihiganti.

Tether: Ang Schrödinger's Stablecoin

Dalawang taon at kalahati na mula nang huli akong magsulat tungkol sa pinaka-misteryosong paksa sa crypto—ang balance sheet ng Tether.

Bihira ang mga bagay na kasing lakas ng imahinasyon ng mga tao sa industriya gaya ng komposisyon ng financial reserves ng $USDT. Gayunpaman, karamihan sa mga talakayan ay umiikot pa rin sa kung ang Tether ay "solvent" o "insolvent", ngunit kulang sa framework na magpapalalim sa diskusyon.

Sa mga tradisyonal na negosyo, ang konsepto ng solvency ay may malinaw na depinisyon: kailangang tumugma ang mga asset sa mga liability. Ngunit kapag inilapat ito sa mga institusyong pinansyal, nagiging hindi matatag ang lohika. Sa mga institusyong pinansyal, nababawasan ang kahalagahan ng cash flow, at ang solvency ay mas dapat unawain bilang relasyon ng dami ng panganib sa balance sheet at ng mga utang sa mga depositor at iba pang tagapagbigay ng pondo. Para sa mga institusyong pinansyal, ang solvency ay mas parang statistical na konsepto, hindi simpleng aritmetika. Kung sa tingin mo ay parang kontra-intuwitibo ito, huwag mag-alala—ang accounting at balance sheet analysis ng mga bangko ay isa sa pinaka-espesyal na bahagi ng pananalapi. Nakakatawa at nakakalungkot makita ang ilang tao na basta na lang gumagawa ng sarili nilang solvency assessment framework.

Sa katunayan, upang maunawaan ang mga institusyong pinansyal, kailangang baligtarin ang lohika ng tradisyonal na negosyo. Ang panimulang punto ng pagsusuri ay hindi ang profit and loss statement (P&L), kundi ang balance sheet—at dapat balewalain ang cash flow. At ang utang dito ay hindi limitasyon, kundi hilaw na materyal ng negosyo. Ang tunay na mahalaga ay kung paano nakaayos ang mga asset at liability, kung may sapat na kapital para sa panganib, at kung may sapat na kita para sa mga tagapagbigay ng kapital.

Ang paksa ng Tether ay muling naging mainit dahil sa isang ulat kamakailan mula sa S&P. Ang ulat mismo ay simple at mekanikal, ngunit ang tunay na kawili-wili ay ang atensyong idinulot nito, hindi ang nilalaman. Sa pagtatapos ng unang quarter ng 2025, naglabas ang Tether ng humigit-kumulang $174.5 billions na digital token, karamihan ay USD-pegged stablecoin, at kaunting digital gold. Ang mga token na ito ay nagbibigay sa mga kwalipikadong may-hawak ng karapatang mag-redeem ng 1:1. Upang suportahan ang mga redemption na ito, ang Tether International, S.A. de C.V. ay may hawak na humigit-kumulang $181.2 billions na asset, ibig sabihin, may sobra silang reserves na mga $6.8 billions.

Kaya, sapat ba ang net asset na ito? Upang sagutin ang tanong na ito (nang hindi gumagawa ng panibagong custom na assessment framework), kailangan muna nating itanong ang mas batayang tanong: Anong umiiral na framework ang dapat gamitin? At upang pumili ng tamang framework, kailangan magsimula sa pinaka-pangunahing obserbasyon: Anong uri ba ng negosyo ang Tether?

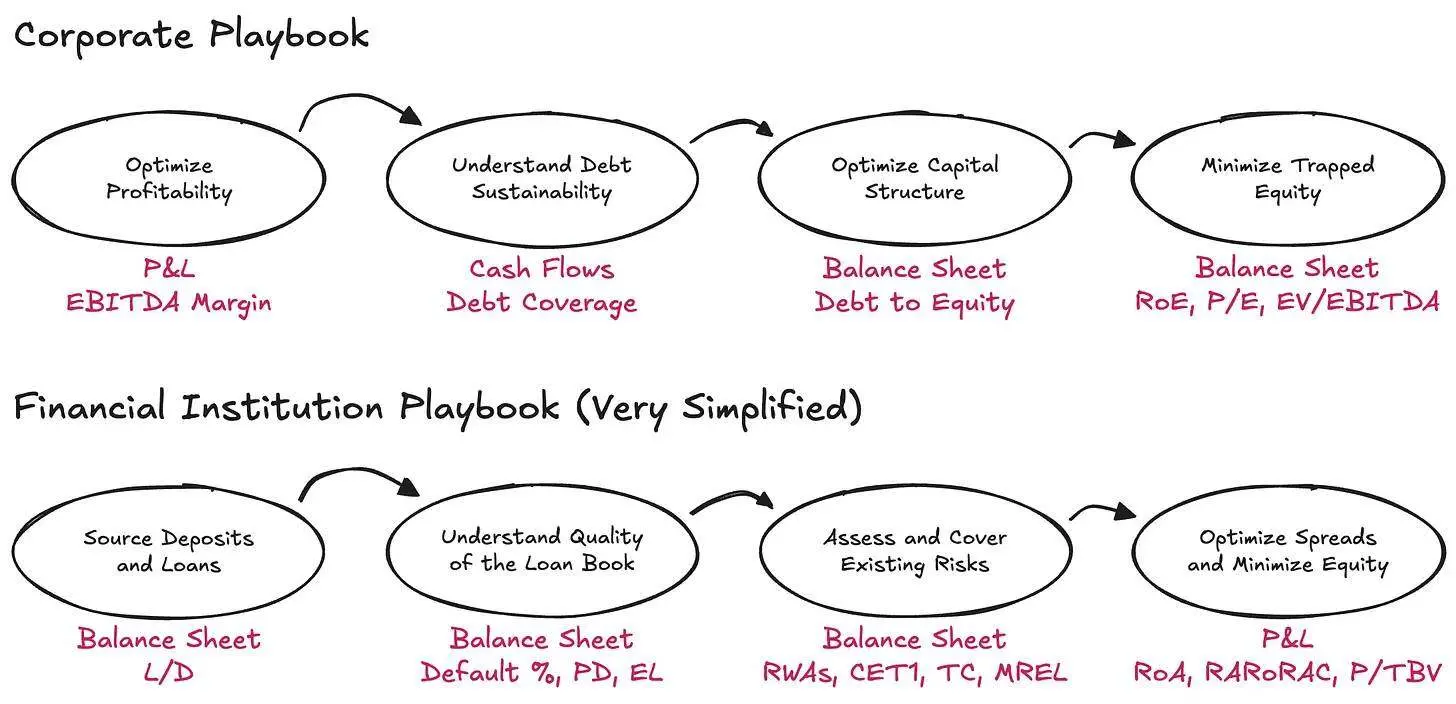

Isang Araw sa Buhay ng Bangko

Sa esensya, ang core ng negosyo ng Tether ay ang pag-isyu ng on-demand na digital deposit instruments, na malayang umiikot sa crypto market, habang ini-invest ang mga liability na ito sa diversified asset portfolio. Sadyang ginamit ko ang "investing liabilities" sa halip na "holding reserves" dahil hindi lang basta-basta hinahawakan ng Tether ang mga pondo sa parehong risk/tenor, kundi aktibong nag-aallocate ng asset at kumikita mula sa spread ng asset yield at halos zero-cost na liability. At lahat ng ito ay ginagawa sa ilalim ng malawak na guidelines ng asset utilization.

Sa ganitong pananaw, mas kahawig ng bangko ang Tether kaysa isang simpleng payment institution—mas eksakto, isa itong unregulated bank. Sa pinakasimpleng framework, ang mga bangko ay inaatasang maghawak ng sapat na economic capital (dito, ituturing kong magkapareho ang "capital" at "net asset", patawad sa mga kaibigan kong FIG), upang sumalo ng inaasahan at hindi inaasahang paggalaw ng asset portfolio, at iba pang panganib. May dahilan kung bakit may ganitong requirement: ang mga bangko ay may monopolyo na ibinigay ng estado upang hawakan ang pera ng mga pamilya at negosyo, at ang pribilehiyong ito ay nangangailangan ng sapat na buffer para sa mga panganib sa kanilang balance sheet.

Para sa mga bangko, tatlong aspeto ang binibigyang pansin ng mga regulator:

- Uri ng panganib na dapat isaalang-alang ng bangko

- Ang likas na katangian ng capital definition

- Ang dami ng kapital na dapat hawakan ng bangko

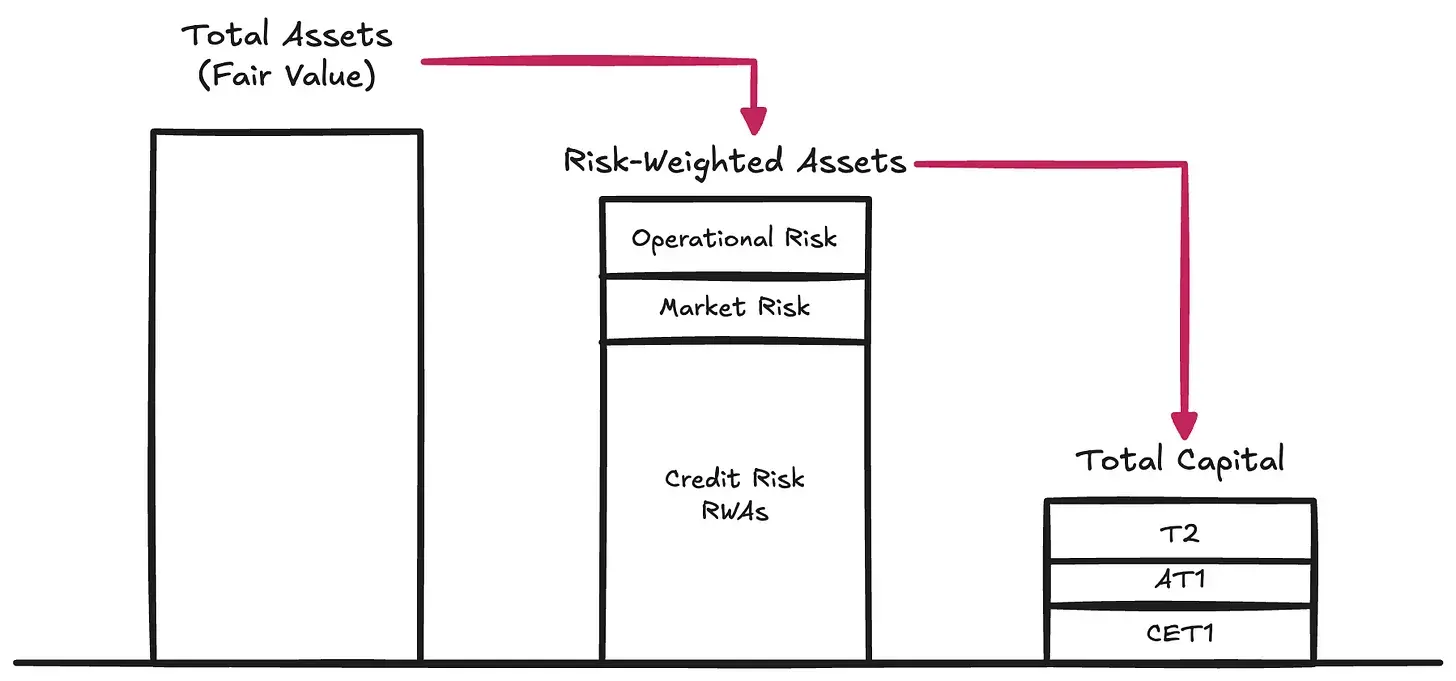

Uri ng panganib → Ang mga regulator ay nagtakda ng mga panganib na maaaring magbawas ng redeemable value ng asset ng bangko, na lilitaw kapag ginamit ang asset para bayaran ang mga liability:

Credit risk → Ang posibilidad na hindi ganap na makabayad ang borrower kapag kailangan. Ang risk na ito ay bumubuo ng 80%-90% ng risk-weighted assets ng karamihan sa global systemically important banks (G-SIBs).

Market risk → Ang panganib na kahit walang credit o counterparty deterioration, maaaring bumaba ang halaga ng asset kumpara sa currency ng liability. Maaaring mangyari ito kung gusto ng depositor na mag-redeem sa USD, ngunit ang institusyon ay may hawak na gold o bitcoin ($BTC). Kasama rin dito ang interest rate risk. Karaniwan, 2%-5% ng risk-weighted assets ang sakop nito.

Operational risk → Ang lahat ng uri ng panganib sa operasyon ng negosyo: panlilinlang, system failure, legal loss, at iba pang internal na pagkakamali na maaaring makasira sa balance sheet. Karaniwan, maliit ang bahagi nito sa risk-weighted assets (RWAs).

Ang mga requirement na ito ang bumubuo sa unang haligi (Pillar I) ng Basel Capital Framework, na nananatiling pangunahing sistema sa pagde-define ng prudential capital ng mga regulated entity. Ang kapital ang pangunahing buffer upang matiyak na may sapat na halaga sa balance sheet para sa redemption ng liability holders (sa tipikal na bilis ng redemption, ibig sabihin, liquidity risk).

Ang Kalikasan ng Kapital

Mahal ang equity—bilang pinaka-subordinate na anyo ng kapital, ang equity ay tunay na pinakamahal na paraan ng pagpopondo ng negosyo. Sa paglipas ng mga taon, naging eksperto ang mga bangko sa pagbabawas ng dami at halaga ng equity na kailangan gamit ang iba't ibang makabagong paraan. Ito ang nagbunsod ng tinatawag na hybrid instruments, mga financial instrument na parang utang sa ekonomiya ngunit idinisenyo upang matugunan ang regulatory requirements at maituring na equity capital. Halimbawa, perpetual subordinated notes na walang maturity at kayang sumalo ng pagkalugi; o contingent convertible bonds (CoCos) na awtomatikong nagko-convert sa equity kapag bumaba ang capital sa trigger point; at additional Tier 1 instruments na maaaring mabura sa ilalim ng stress. Nakita natin ang papel ng mga ito sa restructuring ng Credit Suisse. Dahil sa malawakang paggamit ng mga ito, pinag-iba ng mga regulator ang kalidad ng kapital. Ang Common Equity Tier 1 (CET1) ang pinakamataas, ito ang pinakapuro at pinakakayang sumalo ng pagkalugi. Sa ilalim nito ay ang iba pang capital instruments na pababa ang purity.

Gayunpaman, para sa ating talakayan, pansamantalang isantabi ang mga internal na kategorya at ituon ang pansin sa **Total Capital**—ang kabuuang buffer na sumasalo ng pagkalugi bago tamaan ang liability holders.

Dami ng Kapital

Kapag na-risk weight na ng bangko ang mga asset nito (at ayon sa regulatory capital definitions), inaatasan ng mga regulator ang mga bangko na magpanatili ng minimum capital ratio laban sa mga risk-weighted assets (RWAs). Sa ilalim ng Pillar I ng Basel Capital Framework, ang mga klasikong minimum ratio ay:

- Common Equity Tier 1 (CET1): 4.5% ng RWAs

- Tier 1 Capital: 6.0% ng RWAs (kasama ang CET1)

- Total Capital: 8.0% ng RWAs (kasama ang CET1 at Tier 1)

Dagdag pa rito, ang Basel III ay may karagdagang context-specific buffers:

- Capital Conservation Buffer (CCB): dagdag na 2.5% sa CET1

- Countercyclical Capital Buffer (CCyB): 0–2.5% depende sa macroeconomic conditions

- G-SIB Surcharge: dagdag na 1–3.5% para sa systemically important banks

Sa praktika, nangangahulugan ito na sa ilalim ng normal na Pillar I conditions, kailangang magpanatili ang malalaking bangko ng 7–12%+ CET1 at 10–15%+ total capital. Ngunit hindi dito natatapos ang mga regulator. Mayroon ding stress testing at dagdag na capital requirements (Pillar II). Kaya, madaling lumampas sa 15% ang aktwal na capital requirements.

Kung gusto mong masusing pag-aralan ang balance sheet, risk management, at capital holdings ng isang bangko, tingnan mo ang kanilang Pillar III disclosure—hindi ito biro.

Bilang sanggunian, noong 2024, ang average CET1 ratio ng G-SIBs ay mga 14.5%, at ang total capital ratio ay mga 17.5% hanggang 18.5% ng RWAs.

Tether: Isang Unregulated Bank

Ngayon, makikita natin na ang debate kung "maganda" o "masama" ang Tether, "solvent" o "insolvent", "FUD" o "fraud", ay hindi talaga tumatama sa punto. Ang tunay na tanong ay mas simple at mas istraktural: May sapat bang total capital ang Tether para sumalo ng volatility ng asset portfolio nito?

Hindi naglalabas ang Tether ng Pillar III-style na disclosure (bilang sanggunian, narito ang report ng UniCredit); sa halip, nagbibigay lang ito ng maikling reserve report—ito ang pinakabagong bersyon. Bagama't napakakaunti ng impormasyong ito ayon sa Basel standards, sapat na ito upang subukang tantiyahin ang risk-weighted assets ng Tether.

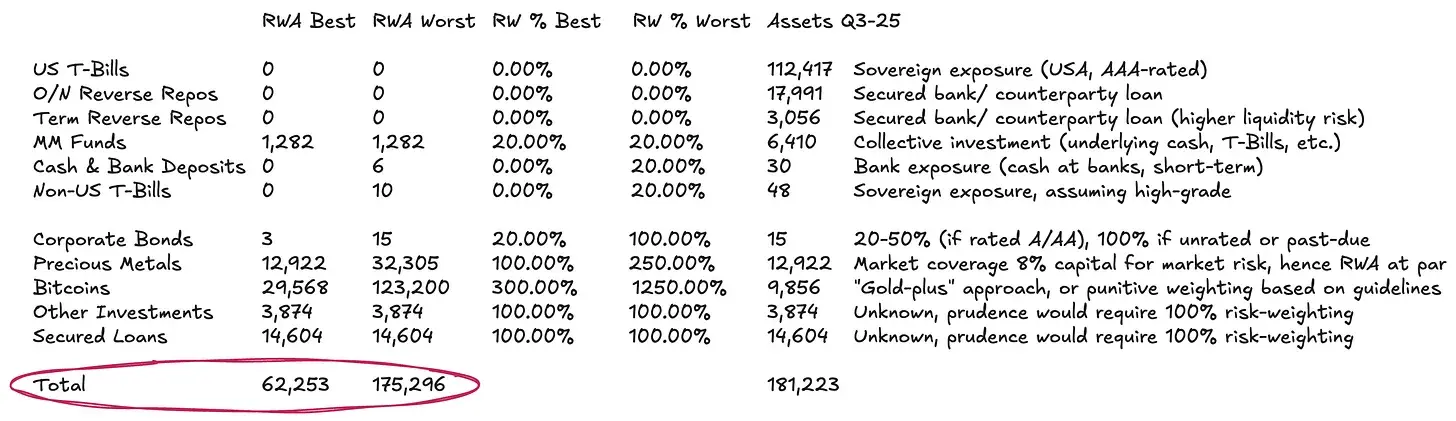

Simple lang ang balance sheet ng Tether:

- Mga 77% ay naka-invest sa money market instruments at iba pang USD-denominated cash equivalents—halos walang risk weighting o napakababa ng risk weight ayon sa standardized approach.

- Mga 13% ay naka-invest sa physical at digital commodities.

- Ang natitira ay loans at iba pang miscellaneous investments na hindi detalyado sa disclosure.

Ang risk-weighting ng (2) ay nangangailangan ng masusing pagtrato.

Ayon sa standard Basel guidelines, ang bitcoin ($BTC) ay binibigyan ng hanggang 1,250% risk weight. Kasama ng 8% total capital requirement sa RWAs (tingnan sa itaas), nangangahulugan ito na ang mga regulator ay humihiling ng full reserve sa $BTC—ibig sabihin, 1:1 capital deduction, na parang walang loss-absorbing capacity. Isinama namin ito sa worst-case scenario, bagama't halatang hindi na ito akma—lalo na para sa issuers na ang liabilities ay umiikot sa crypto market. Sa tingin namin, mas makatuwirang ituring ang $BTC bilang digital commodity.

Sa kasalukuyan, may malinaw na framework para sa physical commodities tulad ng gold—at may hawak na malaking gold ang Tether: kung ito ay direct custody (tulad ng bahagi ng gold ng Tether, at malamang pati $BTC), walang inherent credit o counterparty risk. Ang panganib ay purong market risk, dahil USD ang liability, hindi commodity. Karaniwan, ang mga bangko ay may 8%–20% capital buffer para sa gold positions—katumbas ng 100%–250% risk weight. Maaaring gamitin ang parehong lohika sa $BTC, ngunit kailangang i-adjust ayon sa mas mataas nitong volatility. Mula nang maaprubahan ang bitcoin ETF, ang annualized volatility ng $BTC ay 45%–70%, habang ang gold ay 12%–15%. Kaya, isang simpleng benchmark ay itaas ng mga 3x ang risk weight ng $BTC kumpara sa gold.

Para sa (3), loans, ganap na opaque. Para sa loan portfolio, halos zero transparency. Dahil walang impormasyon tungkol sa borrower, maturity, o collateral, ang tanging makatwirang gawin ay mag-apply ng 100% risk weight. Kahit na, medyo maluwag pa rin ito, dahil sa kawalan ng anumang credit information.

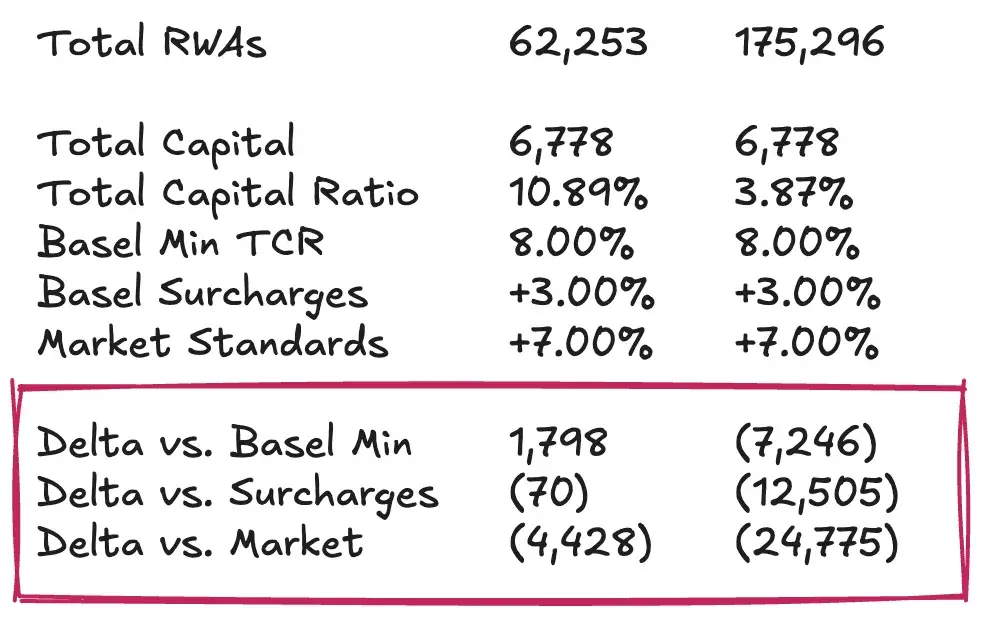

Batay sa mga palagay sa itaas, para sa total assets na mga $181.2 billions ng Tether, ang risk-weighted assets (RWAs) ay maaaring nasa pagitan ng $62.3 billions hanggang $175.3 billions, depende sa treatment ng commodity portfolio.

Kalagayan ng Kapital ng Tether

Ngayon, maaari na nating buuin ang huling piraso ng puzzle: tingnan ang equity o excess reserves ng Tether mula sa risk-weighted asset (RWA) perspective. Sa madaling salita, kailangan nating kalkulahin ang Total Capital Ratio (TCR) ng Tether at ihambing ito sa regulatory minimum at market practice. Ang hakbang na ito ay hindi maiiwasang may halong subjectivity. Kaya, ang layunin ko ay hindi magbigay ng pinal na hatol kung sapat ba ang kapital ng Tether para mapanatag ang $USDT holders, kundi magbigay ng framework na tutulong sa mga mambabasa na hatiin ang isyu sa mas madaling maintindihang bahagi, at makabuo ng sariling assessment sa kawalan ng formal prudential regulatory framework.

Kung ipagpapalagay na ang excess reserves ng Tether ay mga $6.8 billions, ang TCR nito ay maglalaro sa pagitan ng 10.89% hanggang 3.87%, depende sa treatment ng $BTC exposure at sa antas ng conservatism sa price volatility. Sa tingin ko, bagama't ang full reserve treatment ng $BTC ay tugma sa pinaka-striktong Basel interpretation, ito ay sobra namang conservative. Mas makatwirang benchmark ay maghawak ng sapat na capital buffer para sa 30%-50% price volatility ng $BTC, na pasok sa historical range.

Sa benchmark assumption sa itaas, sapat ang collateralization level ng Tether para matugunan ang minimum regulatory requirements. Ngunit kung ihahambing sa market benchmarks (halimbawa, well-capitalized large banks), hindi ito ganoon ka-impressive. Sa mas mataas na pamantayan, maaaring kailanganin ng Tether ng karagdagang $4.5 billions na kapital upang mapanatili ang kasalukuyang $USDT issuance. At kung gagamitin ang mas mahigpit at punitive na $BTC treatment, ang capital shortfall ay maaaring nasa pagitan ng $12.5 billions hanggang $25 billions. Sa tingin ko, sobra namang mahigpit ang ganitong requirement at hindi akma sa aktwal na pangangailangan.

Independiyente vs. Grupo: Ang Pagsalungat at Kontrobersiya ng Tether

Ang karaniwang sagot ng Tether sa collateralization issue ay: sa group level, may malaking retained earnings itong buffer. Malaki talaga ang mga numerong ito: sa pagtatapos ng 2024, iniulat ng Tether na annual net profit na higit sa $13 billions, at group equity na higit sa $20 billions. Sa mas bagong 2025 Q3 audit, ang year-to-date profit ay higit sa $10 billions.

Gayunpaman, ang sagot sa sagot na ito ay, sa mahigpit na kahulugan, hindi ito maaaring ituring na regulatory capital ng $USDT holders. Ang retained profits (nasa liability side) at sariling investments (nasa asset side) ay nasa group level, hiwalay sa reserve. May kakayahan ang Tether na maglipat ng pondo sa issuing entity kung may problema, ngunit wala silang legal na obligasyon na gawin ito. Ang ganitong liability ring-fencing arrangement ay nagbibigay sa management ng opsyon na mag-inject ng kapital sa token business kung kinakailangan, ngunit hindi ito hard commitment. Kaya, ang pagtrato sa group retained earnings bilang fully available capital para sumalo ng $USDT losses ay masyadong optimistic.

Para sa mas mahigpit na assessment, kailangang tingnan ang group balance sheet, kabilang ang holdings sa renewable energy, bitcoin mining, AI at data infrastructure, peer-to-peer telecom, edukasyon, lupa, at gold mining at royalty companies. Ang performance at liquidity ng mga risk assets na ito, at kung handa bang isakripisyo ng Tether ang mga ito sa oras ng krisis para sa kapakanan ng token holders, ang magtatakda ng fair value ng equity buffer nito.

Kung umaasa ka ng isang tiyak na sagot, pasensya na at baka mabigo ka. Ngunit ito mismo ang istilo ng Dirt Roads: ang mismong paglalakbay ang pinakamalaking gantimpala.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang pagpasok ng pondo sa Digital Asset Fund ay umabot sa $716M: XRP at Chainlink nakapagtala ng rekord na demand

Ang pagtaas ay nagtulak sa kabuuang assets under management sa $180 billion, na nananatiling mas mababa kaysa sa rekord na mataas na $264 billion. Ang mga bagong pamumuhunan ay nagmula sa iba't ibang panig ng mundo, kung saan ang US ang may pinakamalaking ambag na $483 million, sinundan ng Germany na may $96.9 million, at Canada na may $80.7 million. Ang mga Bitcoin funds ay nakahikayat ng $352 million, malakas din ang demand para sa XRP na umabot sa $245 million, at nagtakda ng bagong rekord ang Chainlink matapos makalikom ng $52.8 million.

Huminto ang flywheel ng pagpopondo, ang mga crypto treasury companies ay nawawalan ng kakayahang bumili sa mababang presyo

Ang mga treasury company ay mukhang may sapat na pondo, ngunit matapos mawala ang stock price premium at maputol ang chain ng pagpopondo, unti-unti nilang nawawala ang kakayahan upang bumili sa mababang presyo.