Huminto ang flywheel ng pagpopondo, ang mga crypto treasury companies ay nawawalan ng kakayahang bumili sa mababang presyo

Ang mga treasury company ay mukhang may sapat na pondo, ngunit matapos mawala ang stock price premium at maputol ang chain ng pagpopondo, unti-unti nilang nawawala ang kakayahan upang bumili sa mababang presyo.

Orihinal na Pamagat: “Labanan ng mga Nahulog na Hayop” Ang mga Crypto Treasury Company ay Nawawalan ng Kakayahang Mag-bottom Fishing

Orihinal na May-akda: Frank, PANews

Sa maikling panahon ng pag-akyat ng merkado noong Abril, ang mga crypto treasury company bilang pangunahing puwersa ng pagdagdag ng posisyon sa merkado, ay nagbigay ng tuloy-tuloy na “ammunition” para sa merkado. Ngunit nang sabay na bumagsak ang crypto market at stock price, tila sabay-sabay na tumigil ang mga crypto treasury company na ito.

Kapag ang presyo ay umabot sa isang pansamantalang ilalim, ayon sa lohika, ito ang tamang panahon para sa mga treasury company na mag-bottom fishing. Ngunit ang realidad ay bumagal o tumigil pa nga ang pagbili. Ang kolektibong pagtigil na ito ay hindi lamang dahil naubos ang “ammunition” sa mataas na presyo o dahil sa panic, kundi dahil ang financing mechanism na labis na umaasa sa premium ay nagkaroon ng “may pera ngunit hindi magamit” na mekanikal na paralisis sa panahon ng pagbaba ng merkado.

Daang-daang Bilyong “Ammunition” ang Naka-lock

Upang maunawaan kung bakit nahaharap sa “may pera ngunit hindi magamit” na sitwasyon ang mga DAT company na ito, kailangan muna nating suriin nang malalim ang pinagmumulan ng “ammunition” ng mga crypto treasury company.

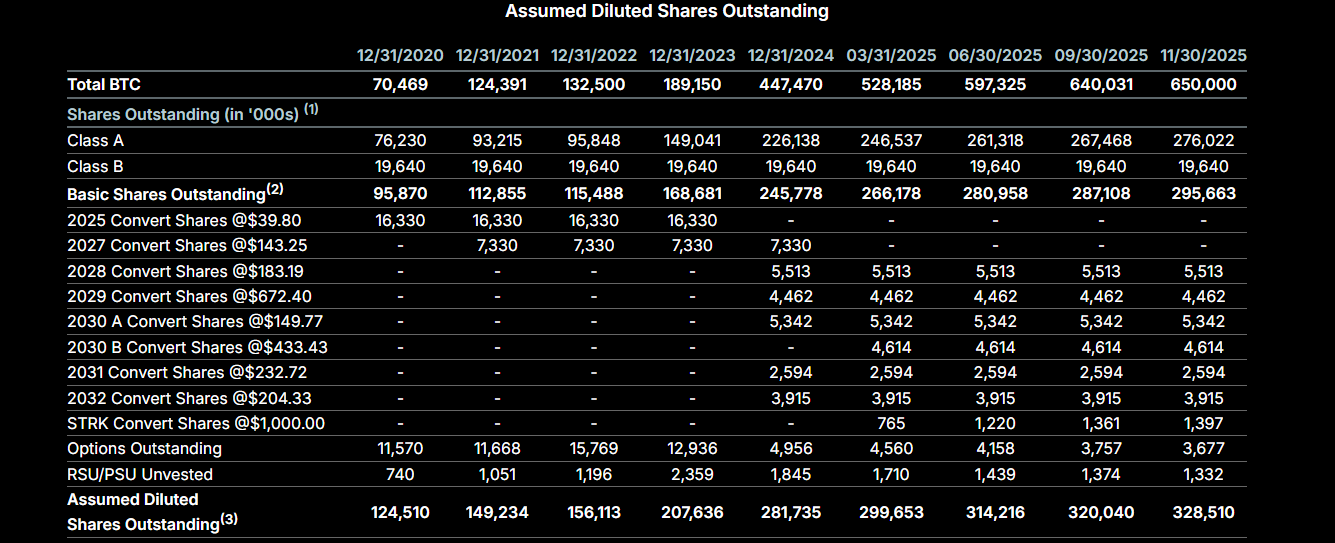

Gamit ang Strategy, ang kasalukuyang nangungunang crypto treasury company, bilang halimbawa, ang pangunahing pinagmumulan ng pondo nito ay mula sa dalawang direksyon: una ay ang “convertible notes,” ibig sabihin ay pag-isyu ng bonds na may napakababang interes upang mangutang at bumili ng crypto. Ang isa pa ay ang ATM (At-The-Market) mechanism, ibig sabihin kapag ang presyo ng stock ng Strategy ay may premium kumpara sa hawak nitong crypto assets, maaaring mag-issue ng karagdagang stocks ang kumpanya upang makakuha ng pondo para bumili ng bitcoin.

Bago ang 2025, ang pangunahing pinagmumulan ng pondo ng Strategy ay ang “convertible notes.” Hanggang Pebrero 2025, nakalikom ang Strategy ng $8.2 billions sa pamamagitan ng “convertible notes” para bumili ng bitcoin. Simula 2024, nagsimula ang Strategy na malakihang gumamit ng At-The-Market (ATM) equity plan, na mas flexible dahil kapag ang presyo ng stock ay mas mataas kaysa sa market value ng crypto holdings, maaaring mag-issue ng stocks sa market price para bumili ng crypto assets. Noong ikatlong quarter ng 2024, inanunsyo ng Strategy ang ATM equity issuance plan na nagkakahalaga ng $21 billions, at noong Mayo 2025 ay nagtatag ng pangalawang $21 billions na ATM plan. Sa kasalukuyan, may natitirang quota pa na $30.2 billions sa planong ito.

Gayunpaman, ang mga quota na ito ay hindi cash, kundi quota para sa mga A-class preferred stocks at common stocks na ibebenta pa lamang. Para sa Strategy, kung nais nitong gawing cash ang quota na ito, kailangan nitong ibenta ang mga stocks sa merkado. Kapag may premium ang presyo ng stock (halimbawa, $200 ang presyo ng stock, bawat stock ay may $100 na bitcoin), ang pagbebenta ng stocks ng Strategy ay parang pagpapalit ng stocks sa $200 cash, at pagkatapos ay bibili ng $200 na bitcoin, kaya nadaragdagan ang bitcoin holdings kada stock—ito ang tinatawag na “infinite bullet flywheel” logic ng Strategy noon. Ngunit kapag ang mNAV (mNAV = circulating market cap / value ng hawak na crypto) ng Strategy ay bumaba sa 1, kabaligtaran na ang nangyayari—ang pagbebenta ng stocks ay nagiging discounted sale. Mula Nobyembre, ang mNAV ng Strategy ay matagal nang mababa sa 1. Kaya, kahit maraming stocks na pwedeng ibenta ang Strategy nitong mga nakaraang buwan, hindi ito makabili ng bitcoin.

At hindi lang hindi nakapag-bottom fishing ang Strategy kamakailan, nagdesisyon pa itong magbenta ng stocks sa discounted price para makalikom ng $1.44 billions, at nagtatag ng dividend reserve pool para suportahan ang dividend payments ng preferred stocks at bayaran ang interes ng kasalukuyang utang.

Bilang standard template ng crypto treasury, ang mekanismong ito ng Strategy ay ginaya rin ng karamihan sa mga treasury company. Kaya, makikita natin na kapag bumabagsak ang crypto assets, hindi nakakapag-bottom fishing ang mga treasury company na ito hindi dahil ayaw nila, kundi dahil masyadong bumagsak ang presyo ng stocks kaya “naka-lock” ang kanilang “ammunition depot.”

Nominal na Malakas ang Firepower, Pero “May Baril Walang Bala” sa Totoo

Kung gayon, bukod sa Strategy, gaano pa kalakas ang buying power ng ibang kumpanya? Sa katunayan, daan-daan na ang crypto treasury company sa merkado ngayon.

Sa kasalukuyang merkado, kahit maraming crypto treasury company, hindi naman ganoon kalaki ang potensyal ng susunod na pagbili. May dalawang pangunahing sitwasyon dito: una, ang kumpanya ay orihinal na crypto asset holding enterprise, kaya ang crypto holdings nito ay galing sa sarili nitong hawak at hindi sa bagong utang, kaya mahina ang kakayahan at motibasyon nitong mag-issue ng bonds, tulad ng Cantor Equity Partners (CEP), na pangatlo sa pinakamalaking bitcoin holder, na may mNAV na 1.28. Ang bitcoin holdings nito ay galing sa merger sa Twenty One Capital, at mula Hulyo ay wala nang bagong record ng pagbili.

Ang pangalawa ay mga kumpanyang gumagamit ng katulad na strategy ng Strategy, ngunit dahil malaki ang bagsak ng presyo ng stocks kamakailan, halos lahat ng mNAV nila ay bumaba na sa 1. Naka-lock din ang kanilang ATM quota, at maliban na lang kung bumalik sa 1 ang presyo ng stocks, hindi na muling mapapaikot ang flywheel.

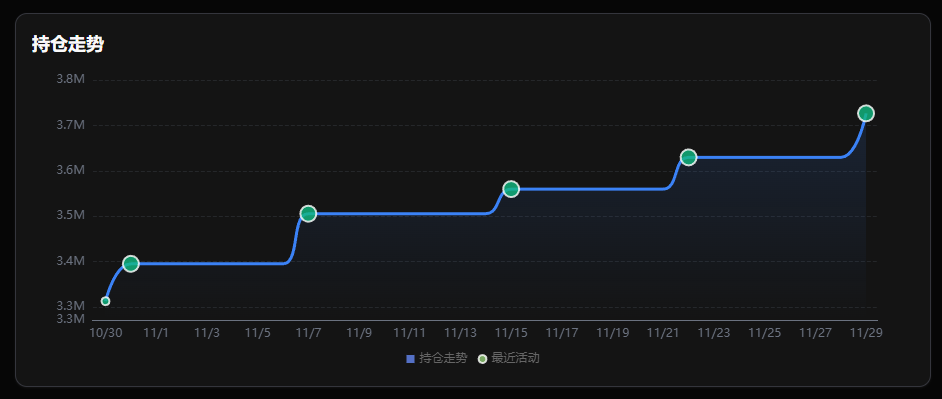

Maliban sa pag-issue ng bonds at pagbebenta ng stocks, may isa pang pinaka-direktang “ammunition depot”—ang cash reserves. Halimbawa, ang pinakamalaking DAT company ng Ethereum na BitMine, kahit mababa rin sa 1 ang mNAV, patuloy pa rin ang pagbili nitong mga nakaraang buwan. Ayon sa datos noong Disyembre 1, sinabi ng BitMine na may natitira pa silang $882 millions na unsecured cash (UTC+8). Sinabi ni BitMine chairman Tom Lee kamakailan, “Naniniwala akong naabot na ng Ethereum ang bottom, kaya muling nagsimula ang BitMine na magdagdag ng posisyon, bumili ng halos 100,000 ETH (UTC+8) noong nakaraang linggo, doble ng nakaraang dalawang linggo.” Ang ATM quota ng BitMine ay napakalaki rin—noong Hulyo 2025, itinaas ang total quota ng planong ito sa $24.5 billions, at kasalukuyang may natitira pang halos $20 billions.

Pagbabago ng Holdings ng BitMine

Dagdag pa rito, inanunsyo ng CleanSpark noong katapusan ng Nobyembre na mag-iisyu ito ng $1.15 billions na convertible bonds ngayong taon para bumili ng bitcoin. Ang Japanese listed company na Metaplanet ay isa sa pinaka-aktibong bitcoin treasury company kamakailan, na mula Nobyembre ay nakalikom ng mahigit $400 millions sa pamamagitan ng pag-mortgage ng bitcoin o pag-issue ng stocks para bumili ng bitcoin.

Sa kabuuan, ang “nominal ammunition” (cash + ATM quota) ng bawat kumpanya ay umaabot sa daan-daang bilyong dolyar, mas mataas kaysa sa nakaraang bull market. Ngunit kung “effective firepower” ang pag-uusapan, mas kaunti na ang aktwal na magagamit na bala.

Mula sa “Leverage Expansion” Patungo sa “Yield Survival”

Maliban sa naka-lock na ammunition, ang mga crypto treasury company na ito ay nagsisimula na ring magbago ng investment strategy. Sa panahon ng pag-akyat ng merkado, simple lang ang strategy ng karamihan—bumili lang nang bumili, at habang tumataas ang presyo ng crypto at stocks, nakakakuha ng mas maraming financing, at tuloy-tuloy ang pagbili. Ngunit habang nagbabago ang sitwasyon, hindi lang naging mahirap ang financing para sa maraming kumpanya, kundi kailangan din nilang harapin ang pagbabayad ng interes sa mga bonds na na-issue noon at ang gastos sa operasyon ng kumpanya.

Kaya, maraming kumpanya ang nagsimulang tumingin sa “crypto yield,” ibig sabihin ay sumali sa staking ng crypto assets para makakuha ng mas matatag na kita, at gamitin ang kita na ito para bayaran ang interes ng financing at gastos sa operasyon.

Kabilang dito, plano ng BitMine na ilunsad ang MAVAN (US-based Validator Network) sa unang quarter ng 2026 para simulan ang ETH staking. Inaasahan na makakakuha ang BitMine ng $340 millions na annualized yield mula rito. Katulad nito, ang Upexi, Sol Strategies at iba pang Solana network treasury company ay nakakakuha ng humigit-kumulang 8% annualized yield.

Malinaw na, hangga’t hindi bumabalik sa higit 1.0 ang mNAV, ang pag-iipon ng cash para harapin ang pag-mature ng utang ang magiging pangunahing tema ng mga treasury company. Direktang naaapektuhan ng trend na ito ang pagpili ng asset. Dahil kulang sa native high yield ang bitcoin, bumabagal ang pagdagdag ng mga pure bitcoin treasury, habang ang Ethereum na kayang mag-generate ng cash flow sa pamamagitan ng staking para matakpan ang interest cost, ay nananatiling matatag ang pagdagdag ng treasury holdings.

Ang pagbabago ng asset preference na ito ay, sa esensya, isang kompromiso ng mga treasury company sa liquidity crunch. Kapag isinara ang channel ng pagkuha ng murang pondo mula sa stock price premium, ang paghahanap ng yield-generating assets ang tanging paraan para mapanatiling malusog ang kanilang balance sheet.

Sa huli, ang “infinite bullets” ay isang pro-cyclical illusion na nakabase lamang sa stock price premium. Kapag na-lock ang flywheel dahil sa discount, kailangang harapin ng merkado ang isang malamig na katotohanan: ang mga treasury company na ito ay palaging amplifier ng trend, hindi tagapagligtas ng bear market. Tanging kapag bumalik ang sigla ng merkado, muling mabubuksan ang balbula ng pondo.

Inirerekomendang Basahin:

Rewrite ng 2018 script, Matapos ang US government shutdown = Bitcoin price ay magwawala?

$1 billions na stablecoin ang naglaho, Ano ang tunay na dahilan sa likod ng DeFi chain explosion?

MMT short squeeze event review: Isang maingat na planong fundraising game

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang pagpasok ng pondo sa Digital Asset Fund ay umabot sa $716M: XRP at Chainlink nakapagtala ng rekord na demand

Ang pagtaas ay nagtulak sa kabuuang assets under management sa $180 billion, na nananatiling mas mababa kaysa sa rekord na mataas na $264 billion. Ang mga bagong pamumuhunan ay nagmula sa iba't ibang panig ng mundo, kung saan ang US ang may pinakamalaking ambag na $483 million, sinundan ng Germany na may $96.9 million, at Canada na may $80.7 million. Ang mga Bitcoin funds ay nakahikayat ng $352 million, malakas din ang demand para sa XRP na umabot sa $245 million, at nagtakda ng bagong rekord ang Chainlink matapos makalikom ng $52.8 million.

Pagsusuri sa pananalapi ng Tether: Kailangan ng karagdagang $4.5 bilyon na reserba upang mapanatili ang katatagan

Kung gagamitin ang mas mahigpit at ganap na maparusang paraan ng paghawak sa $BTC, maaaring umabot ang kakulangan sa kapital sa pagitan ng 1.25 billions hanggang 2.5 billions US dollars.