Артур Хейес разбирает долг, обратный выкуп и печатание денег: идеальный цикл долларовой ликвидности

Если баланс Федеральной резервной системы увеличивается, это приводит к росту ликвидности доллара США, что в конечном итоге способствует повышению цены Bitcoin и других криптовалют.

Original Title: Hallelujah

Original Author: Arthur Hayes, Co-Founder of BitMEX

Original Translation: Bitpush News

Введение: Политические стимулы и неизбежность долга

Хвала Satoshi, существованию времени и правилу сложных процентов, независимых от индивидуальной идентичности.

Даже для правительств существует только два способа финансирования расходов: использовать сбережения (налоги) или выпускать долг. Для правительства сбережения эквивалентны налогообложению. Хорошо известно, что налоги не пользуются популярностью среди населения, а вот расходы — да. Поэтому, предоставляя социальные блага как простым гражданам, так и элите, политики предпочитают выпускать долг. Политики всегда склоняются к заимствованию у будущего ради гарантии собственного переизбрания, ведь когда придет время платить по счетам, они, скорее всего, уже не будут у власти.

Если из-за системы стимулов чиновников все правительства «жестко запрограммированы» предпочитать выпуск долга, а не повышение налогов для предоставления социальных благ, следующий ключевой вопрос: как покупатели казначейских облигаций США финансируют эти покупки? Используют ли они собственные сбережения/капитал или финансируют через заимствования?

Ответы на эти вопросы, особенно на фоне «Pax Americana», крайне важны для нашего прогноза будущего создания долларовой массы. Если маржинальные покупатели казначейских облигаций США финансируют свои покупки за счет заимствований, мы можем увидеть, кто им одалживает. Как только мы узнаем, кто финансирует этот долг, мы сможем определить, создают ли они деньги из воздуха (ex nihilo) для кредитования или используют собственный капитал. Если после всех ответов окажется, что финансисты казначейских облигаций создают деньги в процессе кредитования, то можно сделать следующий вывод:

Государственный долг увеличит денежную массу.

Если это утверждение верно, мы можем оценить верхний предел кредита, который могут выдать финансисты (при условии, что такой предел существует).

Эти вопросы важны, потому что мой аргумент таков: если государственные заимствования будут продолжать расти, как прогнозируют Too Big to Fail (TBTF) банки, Министерство финансов США и Бюджетное управление Конгресса, то баланс Федеральной резервной системы также увеличится. Если баланс Федеральной резервной системы растет, это благоприятно для долларовой ликвидности, что в конечном итоге приведет к росту цен на Bitcoin и другие криптовалюты.

Далее мы ответим на эти вопросы по порядку и оценим эту логическую головоломку.

Время вопросов

Использует ли президент Трамп снижение налогов для финансирования дефицита?

Нет. Недавно он продлил налоговую реформу 2017 года вместе с республиканцами из «Красного лагеря».

Занимает ли Министерство финансов США для покрытия федерального дефицита и будет ли продолжать это делать в будущем?

Да.

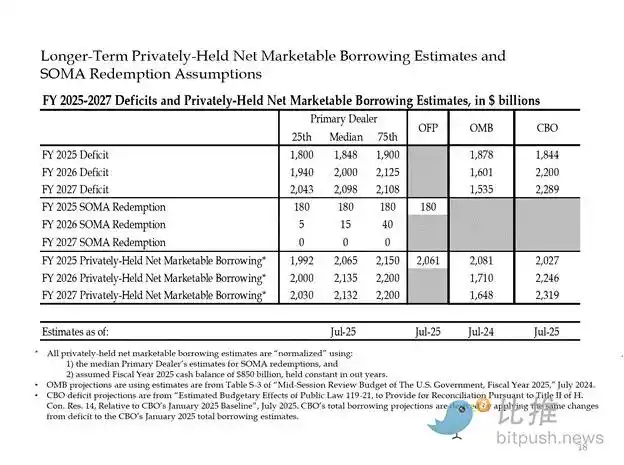

Ниже приведены оценки крупных банкиров и государственных институтов США. Как видно, они прогнозируют дефицит около 2 триллионов долларов и финансируют его за счет заимствований на ту же сумму.

Поскольку ответы на оба предыдущих вопроса — «да», то:

Годовой федеральный дефицит = Годовой выпуск казначейских облигаций

Далее мы проанализируем основных покупателей казначейских облигаций и способы финансирования их покупок.

«Отходы», поедающие долг

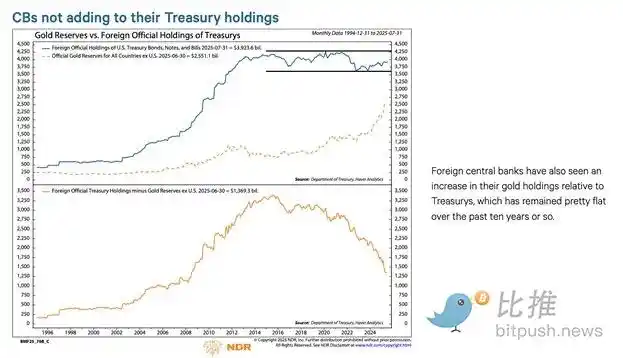

Иностранные центральные банки

Если «Страна свободы» готова присваивать средства у России (ядерной державы и крупнейшего в мире экспортера сырья), то ни один иностранный держатель казначейских облигаций США не может быть уверен в их безопасности. Менеджеры резервов иностранных центральных банков, осознавая риск экспроприации, скорее купят золото, чем казначейские облигации США. Поэтому с момента вторжения России в Украину в феврале 2022 года цены на золото действительно взлетели.

2. Частный сектор США

Согласно данным Бюро трудовой статистики США, уровень личных сбережений в 2024 году составляет 4,6%. В том же году федеральный дефицит США составляет 6% ВВП. Поскольку дефицит превышает уровень сбережений, частный сектор не может быть маржинальным покупателем казначейских облигаций.

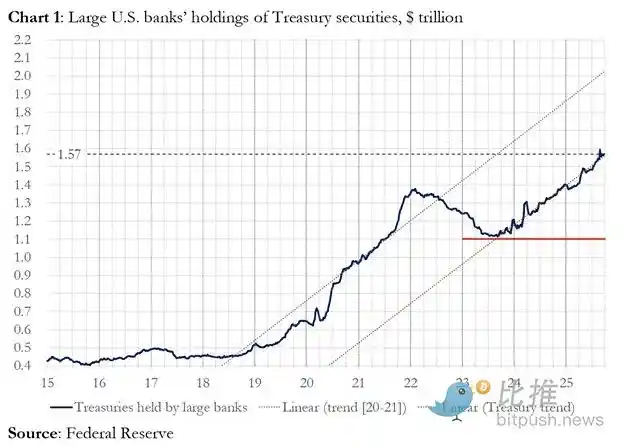

3. Коммерческие банки

Покупают ли четыре крупнейших коммерческих банка валютных центров значительные объемы казначейских облигаций США? Ответ — да.

В 2025 финансовом году четыре крупнейших центральных банка приобрели казначейские облигации США примерно на 300 миллиардов долларов. В тот же финансовый год Министерство финансов выпустило казначейских облигаций на 1,992 триллиона долларов. Хотя эти покупатели, безусловно, являются значимыми, они не являются конечными маржинальными покупателями.

4. Хедж-фонды Relative Value (RV)

RV-фонды являются маржинальными покупателями государственных облигаций, что признается в недавнем документе Федеральной резервной системы.

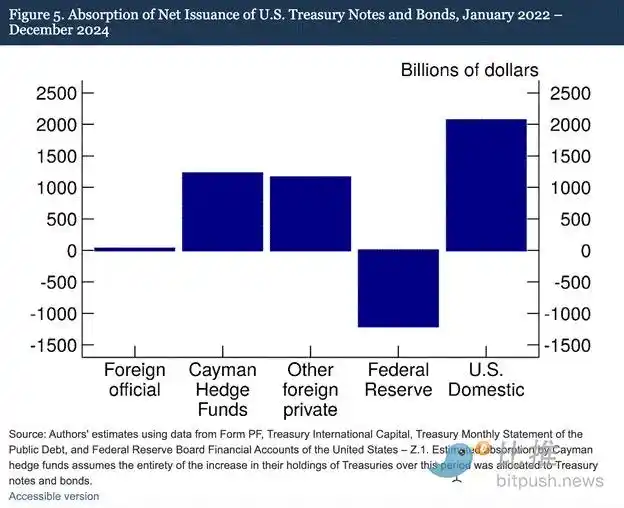

Наши исследования показывают, что хедж-фонды с Каймановых островов все чаще становятся маржинальными иностранными покупателями казначейских облигаций и бондов США. Как показано на рисунке 5, с января 2022 по декабрь 2024 года — в период, когда Федеральная резервная система сокращала свой баланс, позволяя облигациям США погашаться — хедж-фонды с Каймановых островов чисто приобрели казначейских облигаций на 1,2 триллиона долларов. Предполагая, что все эти покупки были в казначейских облигациях и бондах, они поглотили 37% чистого выпуска облигаций, что почти эквивалентно сумме всех других иностранных инвесторов.

Торговый механизм RV-фондов:

· Покупка казначейских облигаций на споте

· Продажа соответствующих фьючерсных контрактов на казначейские облигации

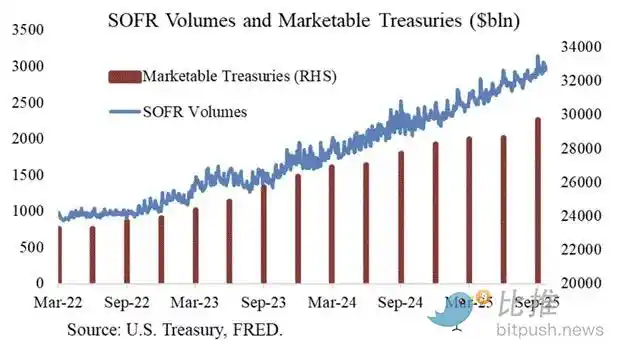

Особая благодарность Joseph Wang за предоставленную диаграмму. Объем торгов SOFR служит косвенным показателем участия RV-фондов на рынке казначейских облигаций. Как видно, рост выпуска долга соответствует увеличению объема торгов SOFR. Это указывает на то, что RV-фонды являются маржинальными покупателями казначейских облигаций.

RV-фонды участвуют в этой сделке, чтобы заработать небольшой спред между двумя инструментами. Из-за крошечного размера этого спреда (измеряется в базисных пунктах; 1 базисный пункт = 0,01%) единственный способ заработать — финансировать покупки казначейских облигаций.

Это подводит нас к самой важной части этой статьи: пониманию следующего шага Федеральной резервной системы — как RV-фонды финансируют свои покупки казначейских облигаций?

Часть четвертая: Рынок репо, скрытое количественное смягчение и создание долларов

RV-фонд финансирует свои покупки казначейских облигаций через соглашение о продаже с обратным выкупом (репо). В бесшовной сделке RV-фонд использует приобретенные казначейские бумаги в качестве залога для заимствования наличных на ночь, а затем рассчитывается по облигациям с помощью этих заимствованных средств. Если наличности достаточно, ставка по репо будет ниже или точно на уровне верхнего предела ставки федеральных фондов. Почему?

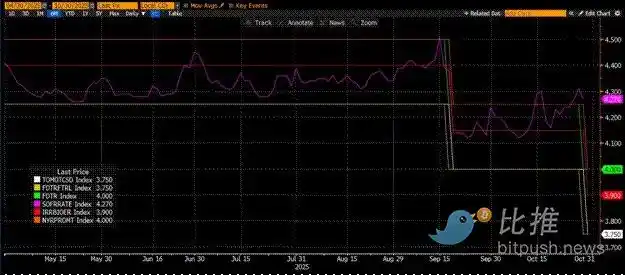

Как ФРС управляет краткосрочными ставками

У ФРС есть две ключевые ставки: верхний предел ставки федеральных фондов и нижний предел; в настоящее время это 4,00% и 3,75% соответственно. Чтобы принудительно удерживать эффективную краткосрочную ставку (SOFR, то есть Secured Overnight Financing Rate) в этом диапазоне, ФРС использует следующие инструменты (от низкой к высокой):

· Overnight Reverse Repurchase Facility (RRP): Фонды денежного рынка (MMF) и коммерческие банки размещают здесь наличные на ночь, получая проценты от ФРС. Ставка: нижний предел.

· Interest on Reserves Balances (IORB): Коммерческие банки получают проценты на избыточные резервы, размещенные в ФРС. Ставка: между верхним и нижним пределами.

· Standing Repo Facility (SRF): Позволяет коммерческим банкам и другим финансовым институтам закладывать приемлемые ценные бумаги (в основном казначейские облигации США) и получать наличные от ФРС, когда наличности не хватает. По сути, ФРС печатает деньги в обмен на залоговые бумаги. Ставка: верхний предел.

Взаимосвязь между тремя инструментами:

Нижний предел = RRP < IORB < SRF = Верхний предел

SOFR (Secured Overnight Financing Rate) — целевая ставка ФРС, представляющая собой композитную ставку по различным сделкам репо. Если цена сделки SOFR превышает верхний предел, это указывает на системный дефицит наличности, что приводит к серьезным проблемам. Как только возникает дефицит наличности, SOFR резко растет, и высоко закредитованная фиатная финансовая система перестает функционировать. Это связано с тем, что если маржинальные поставщики ликвидности не могут перекатить свои обязательства по предсказуемой ставке федеральных фондов, они понесут огромные убытки и прекратят предоставлять ликвидность системе. Никто не будет покупать казначейские облигации, потому что не сможет получить дешевое плечо, и правительство США не сможет финансироваться по приемлемой цене.

Уход маржинальных поставщиков ликвидности

Что вызывает превышение цены сделки SOFR верхнего предела? Нужно рассмотреть маржинальных поставщиков наличности на рынке репо: фонды денежного рынка (MMF) и коммерческие банки.

· Исход MMF: Цель MMF — получать краткосрочные проценты с минимальным кредитным риском. Ранее MMF выводили средства из RRP и направляли их на рынок репо, потому что RRP < SOFR. Однако сейчас, из-за высокой доходности краткосрочных казначейских векселей, MMF выводят средства из RRP и кредитуют правительство США напрямую. Баланс RRP сократился до нуля, и MMF фактически вышли из предложения наличности на рынке репо.

· Ограничения коммерческих банков: Банки готовы предоставлять резервы на рынок репо, потому что IORB < SOFR. Однако возможность банков предоставлять наличность зависит от достаточности их резервов. С начала количественного ужесточения (QT) в начале 2022 года резервы банков сократились на триллионы долларов. Как только баланс уменьшается, банки вынуждены взимать более высокие ставки за предоставление наличности.

Начиная с 2022 года оба маржинальных поставщика наличности — MMF и банки — имеют меньше средств для предложения на рынке репо. В какой-то момент ни один из них не захочет или не сможет предоставлять наличность по ставке ниже или равной верхнему пределу ставки федеральных фондов.

Тем временем спрос на наличность растет. Это связано с тем, что как бывший президент Байден, так и нынешний президент Трамп продолжают активно тратить, что требует большего выпуска казначейских облигаций. Маржинальные покупатели казначейских облигаций — RV-фонды — должны финансировать эти покупки на рынке репо. Если они не смогут получать ежедневное финансирование по ставке ниже или чуть ниже верхнего предела, они прекратят покупать облигации, и правительство США не сможет финансироваться по приемлемым ставкам.

Активация SRF и скрытое QE

Из-за аналогичного инцидента в 2019 году ФРС создала SRF (Standing Repo Facility). Пока предоставляется приемлемый залог, ФРС может предоставлять неограниченное количество наличности по ставке SRF (то есть по верхнему пределу). Поэтому RV-фонды могут быть уверены, что, как бы ни было туго с наличностью, они всегда смогут получить финансирование по худшему сценарию — по верхнему пределу ставки федеральных фондов.

Если баланс SRF выше нуля, мы знаем, что ФРС оплачивает чеки политиков свеженапечатанными деньгами.

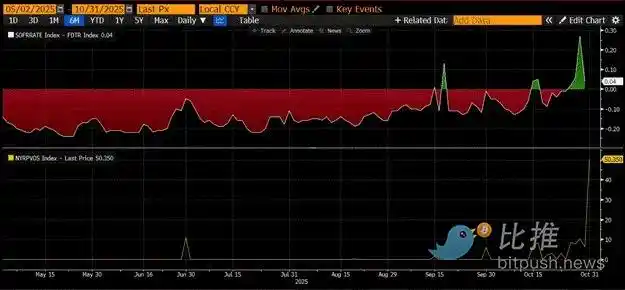

Выпуск казначейских облигаций = увеличение долларовой массы

Верхняя панель на графике выше показывает разницу (SOFR - верхний предел ставки федеральных фондов). Когда эта разница приближается к нулю или становится положительной, наличности не хватает. В такие периоды SRF (нижняя панель, в миллиардах долларов) используется существенно. Использование SRF помогает заемщикам избежать уплаты более высокой, менее управляемой ставки SOFR.

Скрытое QE: У ФРС есть два способа обеспечить достаточное количество наличности в системе: первый — создание банковских резервов через покупку банковских ценных бумаг, известное как количественное смягчение (QE). Второй — свободное кредитование рынка репо через SRF.

QE теперь стало «грязным словом», обычно ассоциируется с печатью денег и инфляцией. Чтобы избежать обвинений в провоцировании инфляции, ФРС будет утверждать, что ее политика — не QE. Это означает, что SRF станет основным каналом печати денег для глобальной финансовой системы, а не создание дополнительных банковских резервов через QE.

Это может лишь выиграть немного времени. Однако в конечном итоге экспоненциальный рост выпуска казначейских облигаций вынудит неоднократно использовать SRF. Помните, что министр финансов Buffalo Bill Bessent должен не только ежегодно выпускать облигации на 2 триллиона долларов для финансирования правительства, но и перекатывать триллионы по погашаемому долгу.

Скрытое QE вот-вот начнется. Хотя я не знаю точного времени, если текущие условия денежного рынка сохранятся, при огромном объеме выпуска облигаций баланс SRF как кредитора последней инстанции должен расти. По мере роста баланса SRF будет увеличиваться и глобальное предложение долларовой массы. Это явление вновь разожжет бычий рынок Bitcoin.

Часть пятая: Текущая стагнация рынка и возможности

До начала скрытого QE мы должны контролировать капитал. Ожидайте, что рынок продолжит быть волатильным, особенно до завершения шатдауна правительства США.

В настоящее время Министерство финансов занимает деньги через аукционы долга (отрицательная долларовая ликвидность), но еще не потратило эти средства (положительная долларовая ликвидность). Баланс Treasury General Account (TGA) примерно на 150 миллиардов долларов выше целевого уровня в 850 миллиардов, и эта дополнительная ликвидность поступит на рынок только после возобновления работы правительства. Этот эффект «оттока ликвидности» — одна из причин текущей слабости крипторынка.

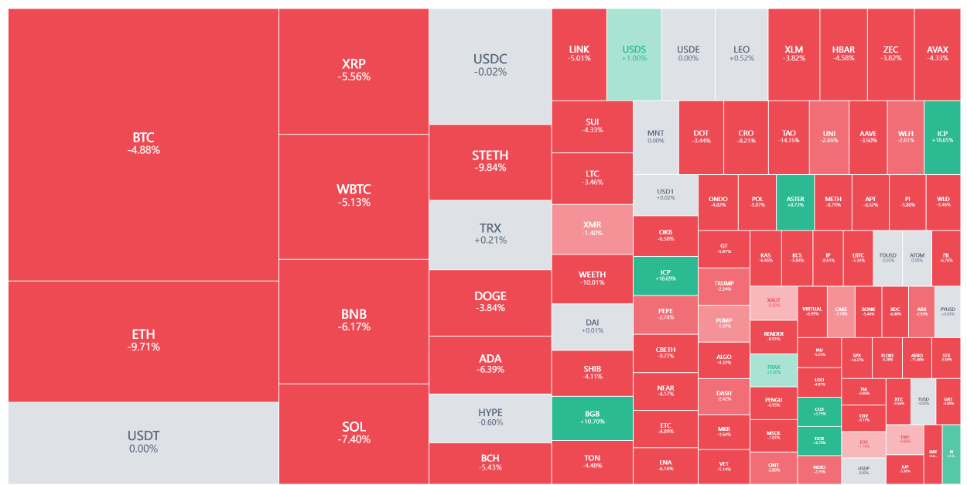

Учитывая приближающуюся годовщину четырехлетнего цикла с момента исторического максимума Bitcoin в 2021 году, многие ошибочно воспринимают этот период слабости и усталости рынка как вершину и продают свои активы. Конечно, если только они не были «убиты» в недавнем скаме на альткоинах.

Но это заблуждение. Логика функционирования долларового денежного рынка не лжет. Этот уголок рынка окутан непонятными терминами, но как только вы переведете их на язык «печати денег» или «уничтожения денег», вы легко поймете, как уловить тренд.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Прогноз цены Bitcoin: открытый интерес по BTC остается стабильным несмотря на углубляющийся нисходящий тренд

CZ подробно рассказал о мемкоин-хаype, Hyperliquid и дал советы предпринимателям

Жизнь CZ после ухода с поста, его размышления и глубокие инсайты о будущем криптовалют.

Приватные монеты резко выросли вопреки тренду: это временное явление или наступает рассвет?

Миф о крипто-китах разрушен! Никто не может вечно побеждать рынок!