Ф�РС знову знижує ставки, але розбіжності зростають, шлях на наступний рік може стати більш консервативним

Хоча це зниження відсоткової ставки було очікуваним, у Федеральній резервній системі виникли рідкісні внутрішні розбіжності, що натякає на можливу тривалу паузу в майбутньому. Водночас, вони стабілізували ліквідність наприкінці року шляхом купівлі короткострокових облігацій.

Original Title: "A Not So 'Hawkish' Rate Cut, 'Not QE' Balance Sheet Expansion Buying Bonds

Original Authors: Li Dan, Zhao Yuhe, Wall Street News

Федеральна резервна система знову знизила процентні ставки у темпі, що відповідає очікуванням ринку, але виявила найбільшу внутрішню незгоду серед голосуючих за останні шість років, що свідчить про повільніший темп дій наступного року та можливу паузу найближчим часом. Як і передбачали інсайдери з Wall Street, Федеральна резервна система також розпочала управління резервами, вирішивши до кінця року купувати короткострокові казначейські облігації для вирішення тиску на грошовому ринку.

У середу, 10 грудня, за східним часом, Федеральна резервна система оголосила після засідання Федерального комітету з відкритого ринку (FOMC), що цільовий діапазон для федеральної фондівської ставки знижено з 3,75%-4,00% до 3,50%-3,75%. Це було третє зниження ставки на 25 базисних пунктів цього року. Варто зазначити, що це було перше рішення ФРС щодо ставки, яке зіткнулося з трьома незгодами з 2019 року.

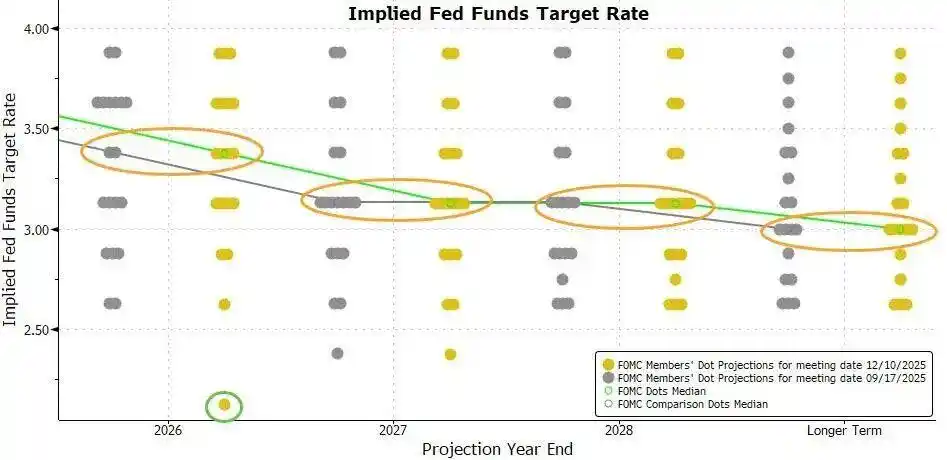

Графік точок після засідання показав, що прогноз траєкторії ставки ФРС, зроблений особами, які приймають рішення, був узгоджений з прогнозом тримісячної давності, коли востаннє публікувався графік точок, і досі передбачає зниження ставки на 25 базисних пунктів наступного року. Це означає, що зниження ставок наступного року буде значно повільнішим порівняно з цим роком.

На момент закриття торгів у вівторок інструмент CME Group показував, що ймовірність зниження ставки на 25 базисних пунктів цього тижня на ф'ючерсному ринку була близькою до 88%, тоді як ймовірність ще одного зниження ставки на 25 базисних пунктів до червня наступного року досягла лише 71%, а ймовірності таких знижень на засіданнях у січні, березні та квітні 2020 року не перевищували 50%.

Прогнози інструменту CME, згадані вище, можна підсумувати нещодавно обговорюваним терміном "яструбине зниження ставки". Це означає, що ФРС знижує ставки на цьому засіданні, водночас натякаючи на паузу в діях надалі, тобто найближчим часом подальших знижень не буде.

Нік Тіміраос, старший репортер ФРС, відомий як "нове агентство комунікацій ФРС", у статті після засідання заявив, що Федеральна резервна система "натякнула, що може тимчасово призупинити подальше зниження ставок", оскільки у ФРС виникла "рідкісна" розбіжність щодо того, що викликає більше занепокоєння — інфляція чи ринок праці.

Тіміраос зазначив, що на цьому засіданні троє чиновників не погодилися зі зниженням ставки на 25 базисних пунктів, оскільки стагнація інфляції та охолодження ринку праці зробили це засідання найбільш суперечливим за останні роки.

На пресконференції після засідання Пауелл наголосив, що ніхто не вважає, що "наступний крок — це підвищення ставки". Поточна позиція щодо ставки дозволяє ФРС бути терплячою, спостерігаючи, як розвиватиметься економіка. Він також заявив, що наявні дані свідчать про те, що економічний прогноз не змінився, а обсяги купівлі облігацій можуть залишатися на високому рівні в найближчі місяці.

01 ФРС знижує процентні ставки на 25 базисних пунктів, як і планувалося, все ще очікує одного зниження ставки наступного року, розпочинає купівлю короткострокових облігацій RRP на 40 мільярдів доларів

У середу, 10 грудня, за східним часом, Федеральна резервна система оголосила після засідання FOMC, що цільовий діапазон для федеральної фондівської ставки знижено з 3,75%-4,00% до 3,50%-3,75%. Це стало третім поспіль зниженням ставки на засіданні FOMC, кожного разу на 25 базисних пунктів, усього цього року знижено на 75 базисних пунктів. З вересня минулого року в цьому циклі пом'якшення загалом знижено на 175 базисних пунктів.

Варто відзначити, що рішення ФРС щодо ставки вперше з 2019 року зіткнулося з трьома незгодами. Губернатор Шелтон, призначена Трампом, продовжувала виступати за зниження на 50 базисних пунктів, тоді як два регіональні президенти ФРС і чотири члени без права голосу підтримали збереження ставок без змін. Фактично, сім членів не погодилися з рішенням, що, за повідомленнями, є найбільшою незгодою за 37 років.

Однією з ключових змін у заяві порівняно з попередньою є зміна вказівок щодо ставки. Хоча цього разу було прийнято рішення про зниження ставки, у заяві більше не зазначається, що FOMC буде оцінювати майбутні дані, зміну прогнозів і баланс ризиків при розгляді подальших знижень ставки. Натомість тепер більш чітко враховується "масштаб і час" зниження ставок. У заяві тепер сказано:

"При прийнятті рішення щодо розміру та часу коригування цільового діапазону для федеральної фондівської ставки Комітет оцінюватиме найсвіжіші дані, змінюваний економічний прогноз і ризики для прогнозу".

У заяві повторюється, що інфляція залишається дещо підвищеною, а ризики для зайнятості зросли в останні місяці, при цьому фраза "залишається низьким" щодо рівня безробіття була вилучена, зазначено, що він зріс до вересня.

Додавання у заяві пункту про врахування "масштабу і часу" подальших знижень ставки розглядається як натяк на підвищення порогу для зниження ставок.

Ще однією суттєвою зміною у заяві порівняно з попередньою є додавання абзацу, який спеціально згадує купівлю короткострокових облігацій для підтримки достатнього обсягу резервів у банківській системі. У заяві сказано:

"Комітет вважає, що рівень резервів знизився і розпочне купівлю короткострокових казначейських цінних паперів за необхідності для підтримки достатнього обсягу резервів".

Це еквівалентно оголошенню про початок так званих операцій з управління резервами для відновлення ліквідних буферів на грошовому ринку. Оскільки ринкові потрясіння часто трапляються наприкінці року, банки зазвичай скорочують активність на ринку репо наприкінці року для підтримки своїх балансів з регуляторних і податкових міркувань.

У заяві зазначається, що резерви знизилися до достатнього рівня, і купівля короткострокових облігацій розпочнеться вже цієї п’ятниці для підтримки достатнього обсягу резервів. Федеральний резервний банк Нью-Йорка планує придбати короткострокових облігацій на 40 мільярдів доларів протягом наступних 30 днів, очікуючи, що операції з управління резервами (RMP) з короткостроковими облігаціями залишаться підвищеними в першому кварталі наступного року.

Медіанний прогноз процентної ставки, оприлюднений чиновниками Федеральної резервної системи після засідання цієї середи, показує, що очікування чиновників цього разу точно такі ж, як і в останньому прогнозі, оголошеному у вересні.

Наразі чиновники Федеральної резервної системи також очікують, що після трьох знижень процентної ставки цього року, ймовірно, буде одне зниження ставки на 25 базисних пунктів у наступному році та ще одне — через рік.

Багато хто раніше очікував, що графік точок, який відображає майбутні зміни ставки, покаже більш "яструбину" позицію серед чиновників ФРС. Цього разу графік точок цього не показав і, навпаки, був більш "голубиним" порівняно з попереднім.

Серед 19 чиновників ФРС, які надали прогнози, семеро тепер прогнозують, що ставка буде в діапазоні 3,5%-4,0% наступного року, що на одного менше, ніж під час останнього такого прогнозу, коли так вважали вісім чиновників. Це означає, що на одну людину менше тепер прогнозує відсутність зниження ставки наступного року порівняно з минулим разом.

Економічний прогноз після засідання показав, що чиновники Федеральної резервної системи підвищили свої прогнози зростання ВВП на цей рік і наступні три роки, водночас незначно знизили прогноз рівня безробіття на 2027 рік, або через рік, на 0,1 процентного пункту, а прогнози безробіття на інші роки залишилися незмінними. Це коригування свідчить про те, що ФРС вважає ринок праці більш стійким.

Водночас чиновники Федеральної резервної системи незначно знизили прогнози інфляції PCE на наступні два роки, як загальної інфляції PCE, так і базової інфляції PCE — обидві на 0,1 процентного пункту. Це відображає дещо зрослу впевненість ФРС у сповільненні інфляції найближчим часом.

02 Пауелл: Наразі терплячий щодо зниження ставок, не вважає "наступне підвищення на наступному засіданні" базовим припущенням когось із членів

Завдяки сьогоднішньому зниженню ставки ФРС за останні три засідання знизила політичну ставку загалом на 75 базисних пунктів. Пауелл заявив, що це допоможе поступово повернути інфляцію до 2%, коли вплив тарифів зменшиться.

Він сказав, що коригування політики з вересня розмістили політичну ставку в межах різних оцінок "нейтральної ставки". Медіанний прогноз членів Федерального комітету з відкритого ринку свідчить, що відповідний рівень федеральної фондівської ставки на кінець 2026 року становить 3,4%, а на кінець 2027 року — 3,1%, і цей прогноз не змінився з вересня.

Пауелл заявив, що наразі ризик інфляції зміщений у бік зростання, тоді як ризик для зайнятості — у бік зниження, що створює складну ситуацію.

Розумним базовим припущенням є те, що вплив тарифів на інфляцію буде відносно короткочасним, по суті, одноразовим зсувом рівня цін. Наш обов'язок — гарантувати, що це одноразове підвищення цін не перетвориться на стійку інфляційну проблему. Водночас ризики для зайнятості знизилися в останні місяці, що змінило загальний баланс ризиків. Наша політична структура вимагає балансу між двома аспектами подвійного мандату. Тому ми вважаємо, що зниження політичної ставки на 25 базисних пунктів на цьому засіданні є доцільним.

Оскільки уповільнення інфляції призупинилося, чиновники Федеральної резервної системи натякали перед цим тижневим рішенням, що для подальших знижень ставок може знадобитися побачити ознаки слабкості на ринку праці. Пауелл заявив на пресконференції:

“Поточна позиція дозволяє нам бути терплячими і спостерігати, як надалі розвиватиметься економіка.”

У сесії питань і відповідей щодо питання, чи "поточна політична ставка вже ближча до нейтрального рівня, чи наступне коригування неминуче буде зниженням, або чи політичний ризик справді став двостороннім ризиком", Пауелл відповів, що наразі ніхто не вважає підвищення ставки базовим припущенням, і він не чув про такі погляди. У Комітеті існують різні думки: деякі члени вважають, що поточна політична позиція є доцільною, виступають за збереження статусу-кво і подальше спостереження; інші вважають, що може виникнути необхідність у додаткових зниженнях ставки цього або наступного року, можливо, більше одного разу.

Коли члени індивідуально висловлюють свої судження щодо політичного шляху та відповідного рівня ставки, очікування зосереджені переважно на кількох сценаріях: або збереження поточного рівня, або незначне зниження ставки, або дещо більше зниження. Пауелл наголосив, що основне очікування наразі не включає сценарій підвищення ставки.

Пауелл заявив, що, як окреме рішення, ФРС також вирішила розпочати купівлю короткострокових казначейських облігацій США, єдина мета якої — підтримувати достатній обсяг резервів у довгостроковій перспективі, забезпечуючи ефективний контроль політичної ставки. Він підкреслив, що ці питання відокремлені від самої політичної позиції і не є зміною напряму політики.

Він зазначив, що обсяг купівлі, пов'язаний із короткостроковими казначейськими облігаціями, може залишатися на підвищених рівнях у найближчі місяці, і ФРС не надто "турбується" про напруженість на грошовому ринку, це просто трохи швидше, ніж очікувалося.

Пауелл також заявив, що, згідно з повідомленням Федерального резервного банку Нью-Йорка, початковий обсяг купівлі активів досягне 400 мільярдів доларів у перший місяць і може залишатися на високих рівнях у наступні місяці для пом'якшення очікуваного короткострокового тиску на грошовому ринку. Згодом обсяг купівлі, ймовірно, зменшиться, а конкретний темп залежатиме від ринкових умов.

Щодо ринку праці Пауелл заявив, що хоча офіційні дані про зайнятість за жовтень і листопад ще не оприлюднені, наявні докази свідчать, що як звільнення, так і активність найму залишаються на низьких рівнях. Водночас сприйняття домогосподарствами можливостей працевлаштування та відчуття труднощів у наймі у бізнесу продовжують знижуватися. Рівень безробіття продовжує незначно зростати, досягнувши 4,4%, тоді як зростання зайнятості помітно сповільнилося порівняно з початком цього року. Крім того, ФРС більше не використовує у своїй заяві фразу "безробіття залишається низьким".

Під час наступної сесії питань і відповідей Пауелл зазначив, що після коригування на переоцінку, яка була присутня у даних про зайнятість, зростання зайнятості могло стати трохи від'ємним з квітня.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Antalpha на Bitcoin MENA 2025 підкреслила високу узгодженість бачення «цифрового банку на основі bitcoin» з лідерами галузі

Antalpha підтвердила стратегічний напрямок, майбутнє Bitcoin як базового резервного активу.

Прорив у регулюванні криптовалют у США: 12-членний "Альянс інновацій" CFTC

Триступенева гра за лаштунками послідовного зниження ставок Федеральною резервною систе�мою