Уолл-стріт �інтерпретує рішення Федеральної резервної системи США: більш м’яке, ніж очікувалося

Ринок спочатку очікував на «яструбине пом’якшення» від Федеральної резервної системи США, але фактичний результат показав, що не з’явилося більше незгодних, не було підвищення dot plot, а також не прозвучала жорстка заява Пауелла, як передбачалося.

Ринок спочатку очікував на "яструбине зниження ставки" від Федеральної резервної системи, але фактичний результат показав, що не з’явилося більше незгодних, не було й вищої діаграми точок, а очікуваної жорсткої заяви Пауелла також не відбулося.

Автор: Бао Їлун

Джерело: Wallstreetcn

Федеральна резервна система знизила ставку на 25 базисних пунктів, як і очікувалося, але це було не так "яструбино", як прогнозував ринок.

У четвер вночі за східноазійським часом Федеральна резервна система оголосила про зниження ставки на 25 базисних пунктів, а також у рішенні заявила про запуск протягом двох днів програми викупу державних облігацій на 40 мільярдів доларів, після чого Федеральний резерв Нью-Йорка оприлюднив конкретний план реалізації.

Це вперше з початку 2020 року, коли під час пандемії COVID-19 спостерігалася напруженість ліквідності, таке рішення було прямо включено до політичної заяви. Деякі аналітики розцінюють цей крок як явний сигнал "голубиної" політики.

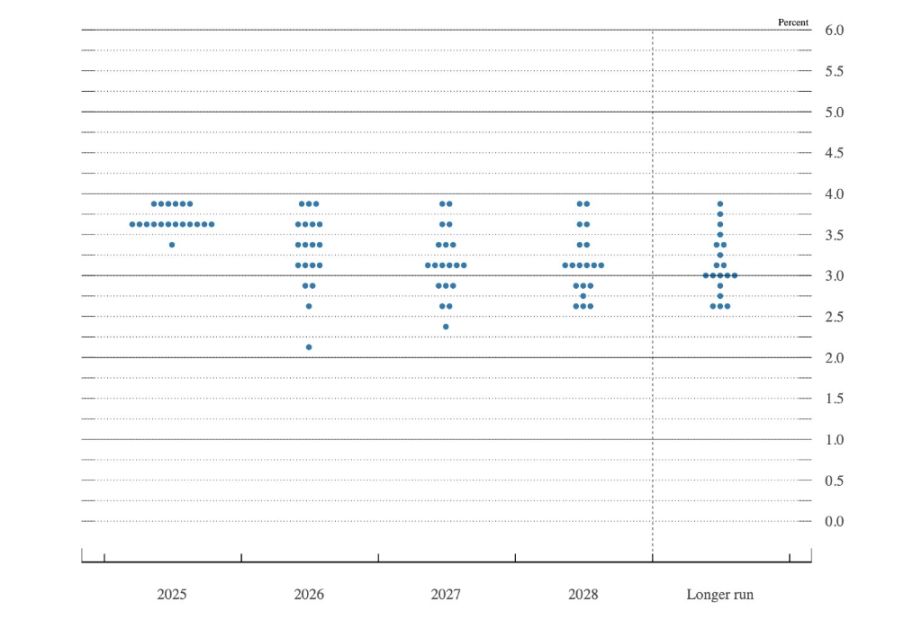

Крім того, діаграма точок показує, що хоча 6 членів комітету підтримують збереження ставки без змін наступного року, фактично лише двоє членів з правом голосу висловили незгоду, що менше, ніж очікувалося "яструбине" крило ринку.

(Серед членів FOMC 6 осіб відмовилися від зниження ставки, з них 4 не мають права голосу)

Хоча ринок спочатку очікував "яструбине зниження ставки", фактичний результат показав, що не з’явилося більше незгодних, не було й вищої діаграми точок, а очікуваної жорсткої заяви Пауелла також не відбулося. Аналітики з Wall Street інтерпретують рішення Федеральної резервної системи як більш "голубине", ніж очікувалося.

Голубині сигнали перевищують саме зниження ставки

Головний економіст Bloomberg Анна Вонг зазначила, що загальний тон рішення схиляється до "голубиного", хоча присутні й деякі "яструбині" підводні течії. Комітет суттєво підвищив прогноз зростання, одночасно знизивши інфляційні очікування та залишивши діаграму точок без змін.

Вона прогнозує, що Федеральна резервна система наступного року знизить ставку на 100 базисних пунктів, а не на 25, як показано на діаграмі точок, оскільки очікується слабке зростання заробітної плати та майже відсутні ознаки відновлення інфляції в першій половині 2026 року.

Керівник відділу досліджень економіки США в Goldman Sachs Девід Мерікл зазначив:

У рішенні є багато тонких "яструбиних" елементів, але в цілому воно відповідає очікуванням.

Він підкреслив:

У діаграмі точок 6 членів комітету висловили "яструбину" незгоду щодо наступного року, що більше, ніж ми очікували. Однак Федеральна резервна система оголосила про відновлення викупу облігацій для підтримки стабільності балансу та прямо включила це до заяви, що є незвичайною практикою.

Аналітик з макроекономіки та валютних ринків Goldman Sachs Майк Кахілл звернув увагу на прогноз ринку праці: комітет залишив прогноз безробіття на четвертий квартал на рівні 4,5%, що означає, що темпи зростання сповільняться порівняно з останнім часом.

Він зазначив, що поточний рівень безробіття у США становить 4,44%, і для досягнення медіанного прогнозу потрібно щомісяця додавати менше 5 базисних пунктів, а 7 членів комітету очікують зростання до 4,6%-4,7%, що більше відповідає середньому рівню останнього часу.

Програма викупу державних облігацій привертає увагу

Стратег з процентних ставок Bloomberg Айра Джерсі поставив під сумнів стратегію управління резервами Федеральної резервної системи. Він зазначив:

Баланс резервів або достатній, або недостатній. Якщо Федеральна резервна система хоче підтримувати достатню пропозицію резервів, слід розглянути використання тимчасових операцій на відкритому ринку під час зниження балансу резервів, а не постійних операцій.

Джерсі зазначив, що, хоча він розуміє необхідність повільного зростання активів, використання традиційних операцій з викупу для коригування потреб у резервах є найкращим способом раціонально регулювати обсяги викупу активів.

Головний економіст Deutsche Bank у США Метью Луззетті заявив, що хотів би отримати підтвердження від Пауелла, чи врахував комітет очікуване ослаблення, яке може бути відображене у відкладених даних про зайнятість, що мають бути оприлюднені наступного тижня.

Рафаель Туен з Tikehau Capital вважає, що через обмежену видимість щодо динаміки даних, політики змушені балансувати між сигналами слабкості на ринку праці та попитом, який сприяє зниженню інфляції. Це призводить до більшої політичної невизначеності, яка може стати ключовим фактором волатильності ринку у 2026 році.

Кадрові зміни додають політичної невизначеності

Джим Б’янко з Bianco Research зазначив, що наступного року у США з’явиться новий голова Федеральної резервної системи, що є важливим питанням. Нового голову можуть сприймати як людину з політичною програмою. Він сказав:

Спочатку хотілося б бачити більше незгодних, щоб показати, що комітет готовий стати політичною противагою. Але, можливо, члени FOMC зроблять це вже після призначення нового голови, але тоді це виглядатиме політично, оскільки вони не діяли до приходу нової людини.

Сіма Шах з Principal Asset Management зазначила:

З огляду на нещодавню нестачу економічних даних і значні розбіжності у прогнозах щодо нейтральної ставки, важко уявити, що Федеральна резервна система матиме якусь впевненість у економіці, щоб одноголосно голосувати за рішення.

Сіма Шах прогнозує, що Федеральна резервна система зробить паузу та оцінить відкладений ефект попередньої жорсткої політики. Вона сказала:

Хоча у 2026 році може бути певне додаткове пом’якшення, його масштаб, ймовірно, буде невеликим і залежатиме від більшої впевненості та доказів щодо стану економіки США.

Річард Флінн з Charles Schwab UK зазначив, що завдяки завчасним діям Федеральна резервна система подає обережний сигнал щодо зростаючих ризиків зниження на тлі глобального уповільнення зростання та триваючої політичної невизначеності. Він зазначив:

Для інвесторів це скоріше помірне коригування, а не різкий розворот. Хоча зниження ставки може надати короткострокову підтримку ризиковим активам і сприяти сезонному "різдвяному ралі", волатильність, ймовірно, залишатиметься високою, оскільки ринок оцінює вплив майбутньої політики та ширших економічних перспектив.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Antalpha на Bitcoin MENA 2025 підкреслила високу узгодженість бачення «цифрового банку на основі bitcoin» з лідерами галузі

Antalpha підтвердила стратегічний напрямок, майбутнє Bitcoin як базового резервного активу.

Прорив у регулюванні криптовалют у США: 12-членний "Альянс інновацій" CFTC

Триступенева гра за лаштунками послідовного зниження ставок Федеральною резервною систе�мою