Dongwu Securities: Ринок обчислювальної потужності ще не завершився, активно інвестуйте у напрямки AI+ та інноваційних ліків

Dongwu Securities опублікувала аналітичний звіт, у якому зазначає, що з червня по серпень основна ринкова лінія обертається навколо штучного інтелекту, і наразі динаміка зосереджена переважно на апаратному забезпеченні інфраструктури верхнього рівня. Серед них найбільш визначеною є закордонна ланка оптичних модулів, PCB тощо, які першими стартували у червні, а в середині серпня почалося офіційне відновлення зростання китайських потужностей на чолі з Cambricon. За умов достатньої ліквідності на ринку та відсутності явних недоліків у логіці галузі, ми не вважаємо, що поточний тренд потужностей добігає кінця. Однак для інвесторів поза ринком сильний прибутковий ефект апаратного забезпечення верхнього рівня викликає занепокоєння, а об'єктивно зростаючий тиск на фіксацію прибутку може посилюватися, і накопичене зростання цін неминуче викликає тривогу у капіталу з низькою схильністю до ризику.

Основна причина відставання застосунків нижнього рівня у цьому ралі AI полягає у недостатній короткостроковій визначеності — ще не з'явилися проривні продукти з ефектом виходу за межі ринку та чіткі бізнес-моделі, що на рівні публічних компаній проявляється як недостатня видимість прибутків, і тому цей сегмент не став першим вибором для капіталу. Але з точки зору розвитку технологічної хвилі, у фіналі AI має надавати можливості всім сферам саме через застосунки, тобто вибухове зростання застосунків має середньострокову визначеність і потенціал, що значно перевищує апаратне забезпечення верхнього рівня, що вже було підтверджено під час хвилі "Інтернет+" десять років тому та відповідного ринкового тренду. Це також означає, що початок ралі AI-застосунків — лише питання часу.

У нинішньому ринковому середовищі з достатньою ліквідністю основна лінія знову зосереджена на технологіях із ядром у AI. Якщо у верхньому апаратному сегменті відбудеться послаблення позицій (наприклад, корекція основних активів на 20%), то достатньо кількох подій, які привернуть увагу ринку (наприклад, проблеми безпеки H20 та використання FP8 у моделі DS, що зробить китайські потужності явними), щоб низькорівневі гілки AI проявили сильну еластичність. Але приєднання на цьому етапі означатиме втрату частини потенційної вигоди, і виникне така ж дилема, як і зараз — "чи варто гнатися за зростанням потужностей". Тому рекомендуємо, виходячи із середньострокової визначеності галузевої логіки, розглядати AI+ інноваційні ліки, AI+ оборонку, AIGC, Edge AI, людиноподібних роботів та інтелектуальне водіння як "опціон на зростання" і активно формувати позиції на ранньому етапі.

Основні тези Dongwu Securities:

Фінал технологічної хвилі — це надання можливостей усім сферам, що вже було підтверджено в епоху "Інтернет+". З точки зору розвитку галузі, підйом AI-застосунків є неминучим, і друга половина AI-ралі розгортатиметься навколо застосунків.

Візьмемо за приклад хвилю "Інтернет+" десятирічної давнини: з розвитком інфраструктури верхнього рівня та підвищенням проникнення апаратного забезпечення, вибухове зростання застосунків нижнього рівня з фінальної точки зору є неминучим трендом, але коли і в якій формі це станеться — потребує подальшого спостереження. Крім того, з точки зору часу і простору, динаміка застосунків нижнього рівня є стійкішою, ніж апаратного забезпечення верхнього рівня.

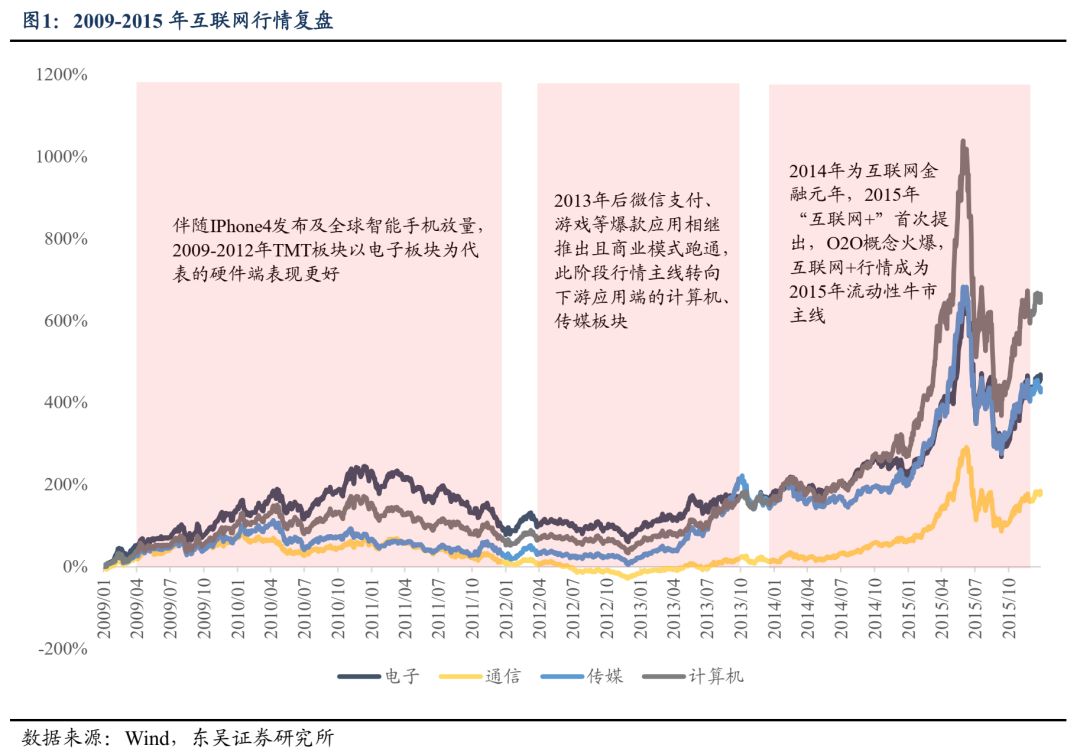

З точки зору часу, основна динаміка апаратного забезпечення верхнього рівня тривала з 06/2009 по 12/2010 навколо ланцюга постачання Apple, приблизно 1,5 роки. Надалі серверний напрямок у 2013-2015 роках хоч і слідував за застосунками, але мав переважно точковий характер. А динаміка застосунків нижнього рівня, що стартувала у січні 2013 року, досягла піку лише у червні 2015 року, триваючи два з половиною роки. З точки зору простору, за період з 05/01/2009 по 12/06/2015, у секторі TMT комп'ютерні та медіа-сегменти зросли на 1039% і 710% відповідно, що перевищує зростання апаратного забезпечення (електроніка, телекомунікації) — 697% і 300%.

Детальніше:

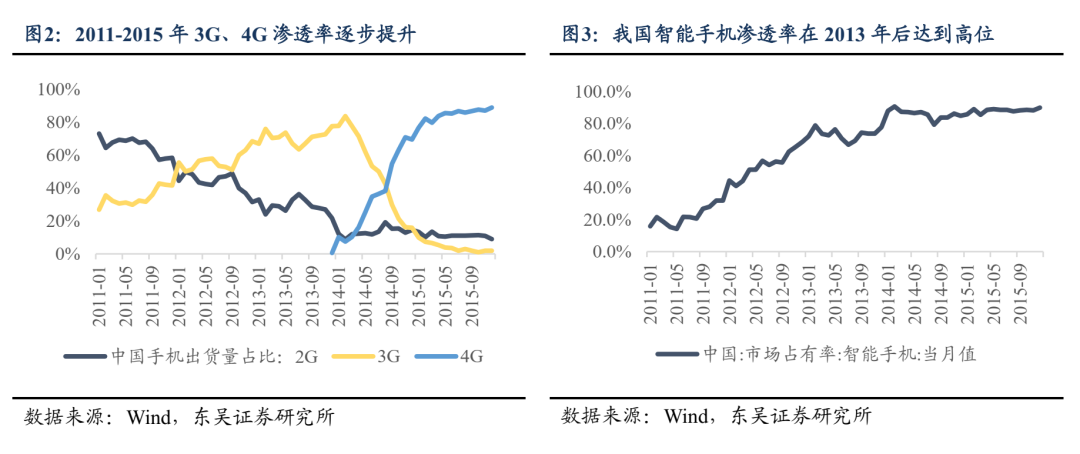

2009-2012 роки — зародження мобільного інтернету, зростання проникнення 3G, запуск iPhone4 стимулює глобальний попит на смартфони, лідируючим напрямком стає апаратне забезпечення (електроніка), логіка торгівлі — зростання. Також з'являються проривні застосунки на кшталт Sina Weibo, але бізнес-модель ще не відпрацьована, інтернет-застосунки залишаються тематичними інвестиціями.

З 2013 року, зі зниженням вартості 4G та високим проникненням смартфонів, тренд мобільного інтернету поширюється на нижній рівень. У 2013 році WeChat запускає платіжну функцію, гра "Я — MT" впроваджує модель "безкоштовна гра + внутрішньоігрові покупки", що вирішує проблему монетизації мобільних ігор. Кількість користувачів мобільних платежів, ігор тощо різко зростає, і тренд переходить від апаратного забезпечення до застосунків (медіа, комп'ютери). У березні 2015 року уряд вперше згадує концепцію "Інтернет+", а в липні Держрада видає "Керівні вказівки щодо активного просування дій 'Інтернет+'", що стимулює розширення застосунків. Концепція "Інтернет+" проникає у сферу послуг і виробництва, розширюючи ринкову ширину, а ліквідний бичачий ринок 2015 року підсилює тренд, роблячи "Інтернет+" абсолютною ринковою лінією. Крім того, сервери як "продавці лопат" на стороні застосунків поступово випереджають смартфони, стаючи лідерами серед апаратного забезпечення.

Якщо розглядати лише програмні застосунки, динаміку можна поділити на два етапи: 2013-2015 — "загальне зростання під наративом Інтернет+" і 2016-2017 — "панування лідерів". У 2013-2015 роках, із проникненням "Інтернет+" у всі галузі, з'являються нові бізнес-моделі та застосунки з великим потенціалом, ринок перебуває на етапі активного розширення, питання структури ще не актуальні, а на тлі достатньої ліквідності відбувається системне підвищення оцінки, і програмні застосунки зростають "усі, хто дотичний".

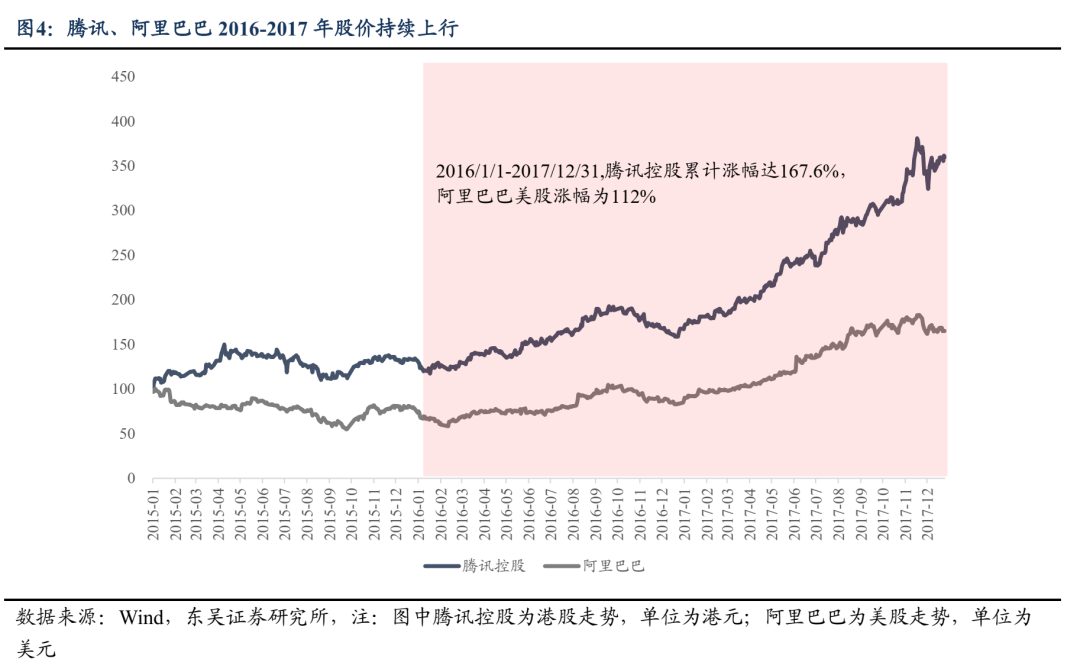

2016-2017 роки — переважає структурна динаміка. З одного боку, початкові переваги інтернет-трафіку починають зменшуватися: за даними China Internet Network Information Center, у 2016 і 2017 роках рівень проникнення інтернету в Китаї становив 53,2% і 55,8% відповідно, темпи зростання сповільнилися порівняно з 2010-2015 роками, мобільний інтернет переходить у ринок підтримки, а лідери ринку розширюють частку завдяки фінансам, технологіям, користувачам, тоді як простір для малих компаній скорочується. З іншого боку, після піку "бичачого" ринку у червні 2015 року відбувається значна корекція оцінки, знижується схильність до ризику, підвищуються вимоги до прибутковості компаній, і в умовах вираженого ефекту Матвія у сфері інтернету лідери мають кращу видимість прибутків. У 2016-2017 роках Tencent і Alibaba демонструють високе зростання доходів і прибутку, а їхні акції зростають на 167% і 112% відповідно (з 01/01/2016 по 31/12/2017).

У порівнянні, наступним етапом, ймовірно, стане "загальне зростання під наративом AI+". З одного боку, темпи зростання AI-застосунків ще не сповільнилися, обсяги використання Token і кількість користувачів AI-програмного забезпечення продовжують зростати. За даними Національного бюро даних, станом на червень 2025 року середньодобове споживання Token у Китаї перевищило 30 трильйонів, що з початку 2024 року зросло більш ніж у 300 разів. За даними QuestMobile, станом на березень 2025 року кількість активних користувачів AI-native додатків досягла 270 мільйонів, що на 536,8% більше, ніж рік тому. З іншого боку, наразі в Китаї ще не з'явилися проривні AI-застосунки та чіткі ефективні бізнес-моделі, ринок не має повного розуміння AI-застосунків. До того, як визначаться лідери, на стороні застосунків, ймовірно, спочатку буде "розквіт багатьох квітів".

Китайський AI-сектор має політичну, ресурсну та інші переваги для якісного прориву на стороні застосунків

Нещодавно ухвалена "Думка щодо дій з розвитку штучного інтелекту+" на політичному рівні можна порівняти з "Думкою щодо дій Інтернет+" 2015 року. Верхній рівень визначає цілі розвитку "AI+", і очікується, що відповідні відомства розроблять конкретні заходи, що дає чіткий "дедлайн" для розвитку і впровадження AI-застосунків нижнього рівня.

У серпні 2025 року Держрада видала "Думку щодо глибокої реалізації дій 'AI+'", визначивши, що до 2027 і 2030 років рівень проникнення нових інтелектуальних терміналів і агентів у Китаї має досягти 70% і 90% відповідно, а до 2035 року країна повністю перейде до нової стадії розвитку інтелектуальної економіки та суспільства. Особливу увагу приділено глибокій інтеграції AI з наукою і технікою, промисловістю, споживанням, добробутом населення, управлінням і глобальною співпрацею у шести ключових сферах. Раніше у 2024 і 2025 роках "AI+" двічі згадувався у звітах уряду, але вперше встановлено конкретні цілі та темпи реалізації. Очікується, що місцева влада також впроваджуватиме додаткові заходи підтримки AI, що прискорить розвиток застосунків нижнього рівня.

Китай має природне підґрунтя для бурхливого розвитку AI-застосунків: інженерний потенціал і велика база користувачів є основою для переходу від кількості до якості. З точки зору апаратного забезпечення, технологічна інтенсивність AI-терміналів ще більше зросте порівняно з попередніми технологічними циклами, а унікальний інженерний потенціал Китаю забезпечує вищу виробничу здатність і нижчі витрати порівняно з новими індустріалізованими країнами та Північною Америкою. Наприклад, для найбільш масштабного застосування AI — людиноподібних роботів — найкращим вибором для масового виробництва Tesla Optimus залишаються китайські постачальники.

З точки зору програмного забезпечення, перевага Китаю у масштабі користувачів очевидна: за даними QuestMobile, станом на 30 червня 2025 року кількість щомісячних активних користувачів мобільних AI-застосунків досягла 680 мільйонів. Велика база користувачів не лише створює величезний потенційний попит і різноманітні сценарії застосування, а й забезпечує різноманітні великі дані для тренування моделей і підвищення галузевих можливостей, сприяючи розвитку ланцюга AIGC.

Висновки з поточного тренду китайських чипів: якщо галузева логіка визначена, початок динаміки — лише питання часу

Видимість фундаментальних показників впливає на пріоритетність сектору для інвесторів: гілки з меншою поточною динамікою можуть відставати, але за умови достатньої ліквідності та збереження AI-тренду, напрямки з визначеною галузевою логікою рано чи пізно стартують. Поточний тренд китайських потужностей — типовий приклад.

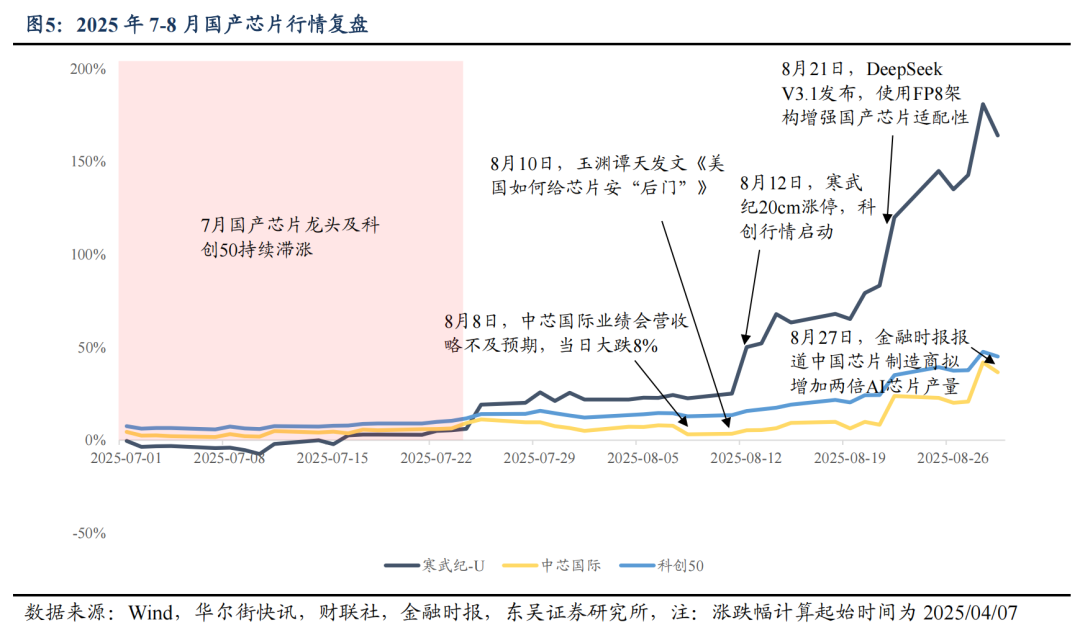

Закордонне апаратне забезпечення потужностей стало лідером цього тренду завдяки найкращим поточним результатам, високій видимості середньострокової динаміки та невизначеному, але привабливому майбутньому зростанню. У порівнянні, китайські потужності, Edge AI і програмні застосунки поступаються за цими параметрами. Якщо подивитися у ретроспективі, тренд закордонного ланцюга потужностей стартував наприкінці травня і тривав досить довго, основною рушійною силою були PCB, оптичні модулі тощо, чия поточна і середньострокова динаміка постійно підтверджувалася і переглядалася вгору завдяки результатам таких компаній, як New Yisheng, та капітальним витратам великих закордонних CSP. Але протягом двох місяців з червня по початок серпня китайський сектор потужностей залишався "теплим".

Однак досвідчені інвестори у технологічному секторі знають, що незалежно від того, чи дозволить NV експортувати потужності до Китаю, самозабезпечення чипами — це питання виживання в епоху AI. Третій етап національного фонду, створення інноваційного рівня на STAR Market тощо чітко вказують на підтримку "технологічної самостійності", тобто середньострокова логіка китайських чипів і виробництва (фабрикація, обладнання, матеріали тощо) є дуже визначеною, просто ще не було знакової події для залучення капіталу, бракувало тригера для старту динаміки.

8 серпня SMIC опублікувала прогноз результатів за 3 квартал, який трохи не виправдав оптимістичних очікувань ринку, і одразу зазнала значного тиску на продаж. Це показує, що навіть напередодні старту тренду китайських потужностей і напівпровідників сектор залишався без явного прибуткового ефекту, але завдяки сильній середньостроковій визначеності та достатній ліквідності ринку, дно сектору поступово піднімалося. Знову ж таки, на прикладі SMIC: після "неправильного" продажу 8 серпня капітал швидко повернувся, і динаміка швидко відновилася. Лише після того, як 10 серпня медіа CCTV опублікували статтю "Як США встановлюють 'бекдор' у чипах", що розкрила проблеми H20, а 12 серпня Cambricon виріс на 20%, тренд китайських потужностей став явним.

21 серпня DeepSeek V3.1 використав FP8 для підвищення сумісності китайських чипів, а 27 серпня Financial Times повідомила, що китайські виробники чипів планують потроїти виробництво AI-процесорів наступного року. Бичачий наратив постійно посилює впевненість у секторі, STAR 50 демонструє значну зростаючу еластичність: з 1 по 27 серпня STAR 50 зріс більш ніж на 20%, значно випереджаючи CSI 300 і ChiNext, а Cambricon як лідер китайських чипів за цей період зріс більш ніж на 90%.

Перехід китайських чипів і напівпровідників від "нікому не потрібних" до ринкової лінії — це процес формування ринкового консенсусу та накопичення бичачої енергії. Але якщо гнатися за зростанням після двох бичачих свічок, неминуче виникають втрати потенційної вигоди, а якщо входити ще пізніше, без захисту прибутку, психологія утримання акцій також страждає. За умов середньострокової визначеності галузевого тренду неможливо точно передбачити, коли відбудеться важливий тригер, що змінить ставлення капіталу, але за достатньої ліквідності ринку потенціал падіння сектору обмежений. У такій ситуації оптимальна стратегія — з точки зору потенційної вигоди, формувати позиції у відносно низьких секторах із визначеною галузевою логікою як "опціон на зростання".

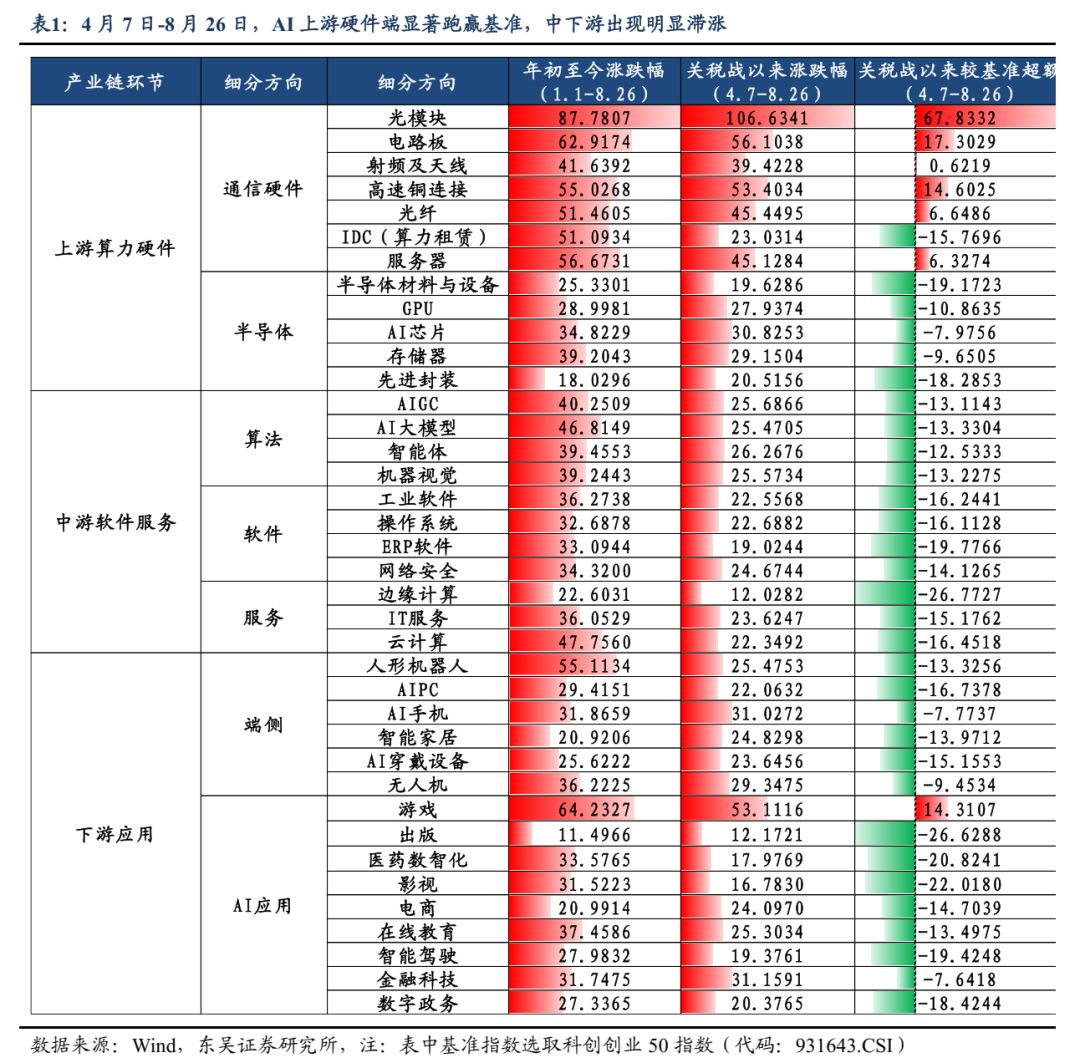

Наразі у AI-ралі застосунки нижнього рівня явно відстають від апаратного забезпечення верхнього рівня, що робить їх потенційно вигідним напрямком для інвестування. Початок — лише питання часу. Після "золотої ями" на ринку через тарифну кризу 4.7, якщо взяти STAR 50 як бенчмарк, лише апаратне забезпечення верхнього рівня випереджає ринок, споживча електроніка та роботи — наступні, а програмні застосунки відстають найбільше. За період з 7 квітня по 26 серпня зростання/падіння: апаратне забезпечення верхнього рівня (оптичні модулі/PCB/високошвидкісні мідні з'єднання/сервери) випереджають бенчмарк на 67,8/17,3/14,6/6,3 п.п., а програмні та застосунки нижнього рівня лише ігровий сектор випереджає бенчмарк на 14,3 п.п., інші (AIGC/агенти/хмарні обчислення/людиноподібні роботи/AI-носимі пристрої/інтелектуальне водіння/електронна комерція) відстають на 13,1/12,5/16,5/13,3/15,1/19,4/14,7 п.п.

Щодо програмних застосунків у Китаї, недостатня потужність моделей обмежує можливості вертикальних застосунків, ринок ще не бачить потенціалу прибутків і проривних застосунків у цьому секторі; а з точки зору "закордонного відображення", наразі на американському ринку AI-програмні застосунки також представлені лише окремими компаніями, такими як Palantir, AppLovin, і не мають широкого тренду, оскільки галузевий "сингулярний момент" ще попереду. Це також одна з причин занепокоєння багатьох інвесторів, тому сектор AI-програмних застосунків відстає найбільше.

Однак, згідно з попереднім аналізом, впровадження застосунків — неминучий результат технологічної хвилі, і до того, як визначаться лідери, спочатку буде загальна динаміка на основі галузевого наративу. Тригером може стати прорив у можливостях китайських базових моделей і різке зростання використання token, стрімке зростання MAU/рейтингу певного застосунку, або конкретна державна підтримка досліджень чи впровадження "AI+"-політики.

Фактично, у здоровому "повільному бичачому" ринку надлишкова прибутковість у межах сектору важко зберігається нескінченно, частина інвесторів, які бояться високих цін, схильні відкривати нові позиції у низькорівневих гілках, а частина тих, хто вже має позиції, схильні фіксувати прибуток. Якщо у верхньому апаратному сегменті відбудеться послаблення позицій (коливання/корекція), надлишкова ліквідність також сприятиме зростанню низькорівневих гілок. Для капіталу, що пропустив апаратне забезпечення верхнього рівня, надалі є мотивація формувати позиції у застосунках нижнього рівня з низькою поточною видимістю прибутків, але з визначеним середньо- та довгостроковим потенціалом і привабливою ціною. З точки зору потенційної вигоди, рекомендуємо активно інвестувати у AI+ інноваційні ліки, AI+ оборонку, AIGC, медіа-ігри, Edge AI, людиноподібних роботів та інтелектуальне водіння.

Виходячи з цього, основні рекомендації щодо напрямків AI-застосунків (включаючи апаратне та програмне забезпечення):

AI+ інноваційні ліки: застосування AI у фармацевтиці може значно знизити вартість і час відкриття ліків, прискорити розробку та валідацію мішеней, а також знизити ризик невдачі на ранніх етапах шляхом моделювання клінічних випробувань

AI+ оборонка: штучний інтелект сприяє інформатизації оборонної промисловості, ефективно інтегруючи дані з супутників, радарів, дронів тощо для створення повної та точної картини поля бою, революціонізуючи командні системи; безпілотні системи, такі як "машинний вовк", "машинний пес" та автономні бойові системи — ще один ключовий напрямок AI+ оборонки

AIGC: фінальний наратив повний, але у короткостроковій перспективі проривні застосунки ще не з'явилися, видимість прибутків низька, надалі слідкувати за оновленням можливостей китайських великих моделей, прогресом AI Agent тощо

Людиноподібні роботи: найбільший термінальний сценарій застосування AI, китайські виробники роботів поступово переходять до етапу перевірки замовлень, особливу увагу слід приділити оновленню креслень Tesla Optimus V3

Споживча електроніка: після вересня очікується масовий запуск нових продуктів, особливу увагу слід приділити презентації новинок Apple 10 вересня та відгукам щодо Meta AI-окулярів

Інтелектуальне водіння, car-road-cloud: VLA-технологія змінює структуру автовиробників, конкуренція у сфері хмарних авто виходить на новий рівень, це також важлива гілка Edge AI, але через конкуренцію між автовиробниками короткострокова еластичність обмежена

AI+ інше: AI+ фінанси, AI+ сільське господарство, AI+ логістика, AI+ право, AI+ держуправління, AI+ електронна комерція, AI+ програмування тощо

Ризики

Темпи відновлення економіки Китаю нижчі за очікування; зниження ставок ФРС нижче очікувань; макрополітика менш ефективна, ніж очікувалося; технологічні інновації не виправдовують очікувань; геополітичні ризики.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Чи відбудеться у вересні ще одне "значне зниження" NFP, що відкриє двері для "зниження ставки на 50 базисних пунктів"?

Міністерство праці США перегляне дані щодо зайнятості поза сільським господарством, очікується зниження на 550 тисяч – 800 тисяч робочих місць, головним чином через спотворення моделі та переоцінку, викликану зменшенням кількості нелегальних мігрантів. Це може змусити Федеральну резервну систему істотно знизити ставку на 50 базисних пунктів.

SoftBank, Rakuten використовують високий попит на роздрібні облігації в Японії

У тренді

БільшеВперше за столітню історію Федеральної резервної системи: Трамп намагається звільнити члена ради, чи зміниться ситуація з пониженням ставки у вересні?

Guotai Haitong Overseas: Під відновленням зниження ставок Федеральною резервною системою, існує ймовірність несподівано великого повернення іноземного капіталу на ринок акцій Гонконгу